عملکرد بازاریابی چیست؟

طبق تعریف انجمن بازاریابی آمریکا: ” بازاریابی، مجموعه ای از فعالیت ها و فرایندها به منظور ایجاد، انتقال، ارسال و تبادل هر آن چیزی است، که برای مشتریان، ارباب رجوع، شرکای تجاری و در کل برای جامعه ارزشمند باشد.”

برنادین (2006)، عملکرد را به عنوان نتایج کار تعریف نموده است اما عملکرد شرکت میزان موفقیت یک شرکت در خلق ارزش برای قسمت های مختلف بازار است. در واقع عملکرد شرکت بر اساس دستیابی به اهداف کسب و کار، از طریق واحدهای مختلف شرکت، تعیین می گردد و موفقیت استراتژی های هر شرکت، در عملکرد آن شرکت منعکس می شود.

در تعریف عملکرد بازاریابی می توان گفت: عملکرد بازاریابی به توانایی سازمان برای افزایش فروش، ارتقای موقعیت رقابتی شرکت، توسعه محصول جدید، بهبود کیفیت محصول، کاهش زمان تحویل کالا یا خدمات به مشتریان، گسترش سهم بازار و غیره در مقایسه با دیگر رقبا در یک صنعت خاص اشاره دارد. به طور کلی در یک سازمان اندازه گیری عملکرد بازاریابی کار چندان ساده ای نیست معمولاً سازمان های بزرگ، فعالیت های مختلف و گوناگونی دارند و در نقاط مختلف پراکنده اند. آنان در پی تأمین هدف های متنوع، گوناگون و مختلفی هستند و به نتایج متفاوتی نیز دست می یابند. برای سنجش و اندازه گیری عملکرد سازمان، شاخص ها و روش های متعددی ارائه شده است (آگراول و همکاران،2004).

در این باره دیدگاهها دو دسته اند: دسته اول معتقد به هدف نهایی بازاریابی هستند؛ یعنی افزایش ارزش سهام؛ و اینکه عملکرد بازاریابی باید با شاخصهای مالی اندازه گیری شود؛ بنابراین اگر بازاریابان خواهان حمایت بیشتر هیأت مدیره هستند باید عملکرد خود را در قالب شاخصهای مالی بیان کنند. دسته دیگر اعتقاد دارند برای اندازه گیری و سنجش عملکرد بازاریابی، شاخصهای مالی به تنهایی کافی نیستند، زیرا دارایی های استراتژیک و بلند مدت بازاریابی را در نظر نمی گیرند (آمبلر،2008). نتایج نشان میدهد توانایی در اندازه گیری عملکرد بازاریابی تأثیر مهمی بر روی عملکرد شرکت، سودآوری، بازده سهام و بهبود موقعیت بازاریابی در شرکت دارد (بوتل ، 2004). به طور عمده از دودیدگاه می توان به عملکرد بازاریابی نگریست. نخست مفهوم ذهنی که مرتبط است با عملکرد شرکت ها نسبت به رقبای آنها و دیدگاه دوم مفهوم عینی است که بر پایه ی اندازه گیری مطلق عملکرد می باشد.

سنجه های بازاریابی

در تلاش برای تقسیم بندی مدون سنجه های بازاریابی، گرابنر و همکاران(2007) سنجه های بازاریابی را به شش طبقه دسته بندی کردهاند:

- سنجه های مالی (گردش مالی، حاشیه مشارکت، میزان سود و امثال آنها رامی سنجند)(تعریف و مفهوم جامع از مدیریت سود)

- سنجه های بازار رقابتی (شاخصهایی همچون سهم بازار، درصد حضور دربازاریابی، سهم ترویج و مانند آن را اندازه گیری می کنند)

- سنجه های رفتار مصرف کننده (تلاش در شناسایی میزان نفوذ در مشتری، وفاداری مشتری، میزان جذب مشتری جدید و امثال آن ها را دارد)

- سنجه های درک مشتری (به دنبال ارزیابی میزان شناخت مخاطبان از برند، میزان رضایت از برند و اندازه گیری تمایل به خرید مخاطبان هستند)

- سنجه های ارتباط مستقیم با مشتری (شاخصهایی مثل چگونگی توزیع، قیمت مناسب و کیفیت خدمات را می سنجند)

- سنجه های نوآوری (که عواملی همچون عرضه محصول جدید و درصد درآمد حاصل از آن ها در گردش مالی شرکت را اندازه گیری می کند).

آمبلر و همکاران (۲۰۰۳) پنج چارچوب نظری را برای طراحی سنجه های تأثیر تبلیغات بازاریابی پیشنهاد کردهاند که عبارتند از: نظریه کنترل، نظریه عامل واسط، ارزش برند، نظریه تمایل بازار و نظریه نهادی. در نظریه کنترل بر نتایج پیشین توجه خاص می شود و آن را عنصر ضروری در چرخه تحلیل، برنامه ریزی، پیاده سازی و کنترل می داند. در این نظریه تلاش می شود دلایل متفاوت بودن نتایج از پیش بینی ها دریافت شود. از این رو سنجه ها باید قابلیت مقایسه را نه تنها با نتایج پیشین بلکه با آ نچه در آینده انتظار می رود و نیز با عملکرد رقبا فراهم کند. در نظریه عامل واسط بر نحوه عمل واسطه تبلیغ توجه خاص صورت می گیرد. بر طبق این نظریه باید بر عملکرد گذشته واسطه تبلیغ توجه شود و نتایج عملکرد آن با انتظارات تبلیغ دهنده مقایسه شود. در نظریه ارزش برند(اعتبار برند چیست؟) بر ترکیبی از ابعاد رفتاری و نگرشی توجه میشود. در این چارچوب اندازه گیری نگرش و رفتار بر اندازه گیری اعمال مقدم محسوب می شود و باور بر این است که اندازه گیری نگرش و رفتار می تواند سنجه مناسبی برای ارزیابی تأثیر تبلیغات در افزایش ارزش برند باشد. نظریه تمایلات بازار بر نگرش بازار نسبت به محصول تمرکز دارد و سنجه هایی برای اندازه گیری احساس بازار را مورد توجه قرار می دهد.

مدل دیگر نیز که توسط گامسون (2002) مطرح شد با مدلسازی سنجه ها به شکل متغیرهای وابسته، «در دسترس بودن محصول»، «آگاه سازی مخاطب»، تلاش در پیش بینی ضریب نهایی تأثیرگذاری تبلیغ «نرخ تکرار» و «نرخ آزمون» نمود پیدا میکند. این مدل همچنین سازه هایی مانند سلیقه مشتریان، سطح ترویج قبلی محصول و کانال توزیع محصول را نیز به عنوان متغیرهایی که در تأثیرگذاری نهایی تبلیغ دخیل هستند، مورد توجه قرار داده است. بدون داشتن معیارهایی برای ردیابی نحوه انجام کار، بازاریابی و داشتن برنامه های تجاری عملاً بیهوده است. برای بازاریابی ترکیب سه عامل زیر می تواند به عنوان نقطه شروع در نظر گرفته شود:

١- آگاهی از وضعیت رقبا

٢- تعیین نتایج مورد انتظار و منابع مورد نیاز برای رسیدن به آنها

٣- تعیین فاکتورهای موفقیت و معیارهای متناسب با آن اهداف.

تمام افرادی که قصد انتخاب معیارهایی برای سنجش عملکرد بازاریابی دارند باید عواملی را در نظر بگیرند که اثرات مثبت سه مفهوم زیر را داشته باشند:

١- جذب مشتری

٢- حفظ مشتری

٣- کسب درآمد (مورگان و همکاران،2009).

اولین وظیفه بخش بازاریابی توانمند کردن یک تشکیلات برای جذب مشتری است. بدون مشتری، نه درآمدی وجود دارد و نه تجارتی! جذب مشتری شرکت را برای بالا بردن حجم کارهای تجاری خود تقویت خواهد کرد. البته بازاریابی انتهای کار فروش نیست بلکه در این بخش به مشتری آگاهی داده می شود و سعی بر آن است که توجه مشتری به مسئله مورد نظر معطوف شود (وانگ و همکاران ،2006). معیارهایی که برای اندازه گیری موفقیت در بازار به کار می روند عبارتند از:

- سرعت افزایش مشتریان

- درصد انتخاب محصول از میان محصولات مشابه

- درجه معروفیت و شهرت

- وسعت توزیع

دومین وظیفه بخش بازاریابی حفظ مشتریان فعلی شرکت و افزایش و فعال کردن هر چه بیشتر آنها است. این بخش از کار ممکن است قدری مشکل تر باشد و نیاز به سرمایه گذاری داشته باشد زیرا مشتریانی که به این شیوه وارد شدهاند، خارج خواهند شد. مشکلات و مسائل زیادی وجود دارند که قدرت اعضای سازمان را در این بخش محدود می کنند (اینگوو ، 2014)؛ اما معیارهای زیر برای اندازه گیری عملکرد شرکت در حفظ مشتری مفید هستند.

- میزان فروش های دائمی و مقطعی

- تعداد مشتریان

- سرعت رشد فروش

- تعداد مشتریان تازه جذب شده

- میزان وفاداری و دفاع مشتریان از سازمان

انواع خبر + سبک های خبرنویسی و روزنامه نگاری

سومین وظیفه بخش بازاریابی حضور در بازار و کسب در آمد است. تا سال ١٩٧٠ درآمد شرکتها تنها از روی مبالغ دریافتی و اسناد شرکت محاسبه می شد؛ اما امروزه سرمایه های نامحسوسی مانند خصوصیات و توانایی ای ذهنی و فکری افراد، مشتریان با ارزش، امتیازات کسب شده و حس رضایتمندی مشتریان و… جزء درآمدها محسوب میشوند و می توانند اثر مثبتی روی عملکرد شرکت داشته باشند. بازاریابان حرفه ای برای بالا بردن درآمدها و حضور در بازار از معیارهای زیر کمک می گیرند:

- میزان سود

- مشتریان با ارزش

- درصد مقبولیت محصولات جدید شرکت

- تعداد طرفداران محصولات شرکت (حمیدی زاده و همکاران،1391).

با توجه به ساختار شرکت برای به دست آوردن حداکثر کارایی و سود باید مجموعه ای از معیارها انتخاب شود و دنباله ای از اعمال به طور پیوسته برای کنترل، آنالیز و گزارش عملکرد، انجام گیرد. به این ترتیب در طول زمان، اطلاعات با ارزشی به دست می آید که نشان خواهد داد:

- – کدام یک از تاکتیک های بازاریابی موثرترند؟

- – کدام بخش از افراد پتانسیل خرید بیشتری دارند؟

- – کدام مشتریان سود بیشتری را عاید شرکت کردهاند؟

- – در کل عملیات فروش چگونه انجام می شود؟

نکته مهم دیگر آن است که این معیارها در اثر گذشت زمان قابل تغییرند. با رشد شرکت و بازار کار، بازاریابان نیز باید بررسی مجددی روی معیارهای خود انجام دهند و آن ها را با اهداف جدید سازگار کنند. رقبای شما ممکن است به شاخص ها و رکوردهای بالاتری دست یابند و معیارهای شما دیگر قابل قبول نباشند. بعضی از معیارها کهنه میشوند و روشها و معیارهای جدیدی برای اندازه گیری به وجود می آیند (نایب زاده و همکاران،1390). سنجش عملکرد بازاریابی اصطلاحی است که متخصصان بازاریابی برای توصیف تحلیل و بهبود کارایی و اثربخشی بازاریابی استفاده می کنند. این اصطلاح شامل تمرکز بر فعالیت ها و استراتژیهای بازاریابی و سنجه های دست یابی به اهداف سازمان است. سنجش عملکرد بازاریابی شامل ایجاد چارچوبهای خاص برای نظارت بر عملکرد بازاریابی و سپس توسعه و بهره برداری است (کلتمن و همکاران،2007).

رويكردها و روشهاي ارزشيابي عملكرد

رويكردها و روشهاي ارزشيابي عملكرد

براي انجام ارزشيابي صحيح بايستي رويكردها و روشهاي ارزشيابي عملكرد را شناسايي كرده و كاربرد هر كدام را در موقعيتهاي معين بدانيم. بطور كلي پنج رويكرد در خصوص ارزشيابي عملكرد معرفي شده است: (اسنل و بولندر، 2007) اين رويكردها عبارتند از:1- رويكرد مقايسهاي، 2- رويكرد ويژگيها، 3- رويكرد رفتاري، 4- رويكرد نتايج 5- رويكرد كيفيت.

الف) رويكرد مقايسهاي: رويكرد مقايسهاي به مديريت عملكرد، نيازمند اينست كه ارزيابي كننده، عملكرد افراد یا شرکت ها را با یکدیگر مقايسه كند. حداقل سه تكنيك در اين رويكرد مورد استفاده قرار ميگيرد كه شامل: رتبهبندي، توزيع اجباري و مقايسه زوجي ميشود.

ب) رويكرد ويژگيهاي فردي: اين رويكرد به مديريت عملكرد، بر گسترش ويژگيهاي معيني كه براي موفقيت سازمان مطلوب تلقي ميگردد، تأكيد ميكند. تكنيكهايي كه در اين رويكرد مورد استفاده قرار ميگيرند مجموعهاي از رفتارها و ويژگيها شامل: ابتكار، رهبري، خصلت رقابتي و ارزشيابي افراد را در بر ميگيرد.

ج) رويكرد رفتاري: اين رويكرد تلاش ميكند رفتارهايي كه يك كارمند بايستي انجام دهد تا در كارش مؤثر باشد را تعريف كند. تكنيكهاي متنوعي در اين رويكرد تعريف شده است كه مستلزم اينست كه يك مدير ارزيابي كند كدام كارمند اين رفتارها را از خود بروز ميدهد. اين تكنيكها شامل 5 تكنيك: وقايع حساس، مقياسهاي درجهبندي رفتاري، مقياسهاي مشاهده رفتاري، اصلاح رفتار سازماني و مراكز سنجش ميباشد.

د) رويكرد نتايج: اين رويكرد بر مديريت اهداف، نتايج قابل اندازهگيري يك شغل و گروه هاي كاري تمركز دارد. اين رويكرد فرض را بر اين ميگذارد كه ميتوان فرديت خود را از فرآيند اندازهگيري جدا كرد كه در اين صورت نتايج بدست آمده نزديكترين شاخصهاي ويژگيهاي فردي به اثربخشي سازماني است. دو سيستم مديريت عملكردي كه در اين رويكرد جاي ميگيرد شامل: مديريت بر مبناي اهداف و سيستم ارزيابي و اندازهگيري بهرهوري ميباشد.

ه) رويكرد كيفيت: چهار رويكرد پیشگفته رويكردها سنتي به اندازهگيري و ارزيابي عملكرد كاركنان تلقي ميشوند. دو ويژگي اصلي رويكرد كيفيت؛ مشتريگرايي و رويكرد پيشگيري از خطا هستند. ارتقاء رضايت مشتريان داخلي و خارجي از اهداف اوليه و اساسي رويكرد كيفيت است.

طبقهبندی شاخصهای ارزیابی عملکرد

شاخصهای ارزیابی عملکرد از جنبههای گوناگون طبقهبندی شدهاند برخی صاحبنظران معیارهای ارزیابی را به سه دسته کمی، کیفی و مختلط طبقهبندی کردهاند. شاخصهای کمی برحسب عواملی نظیر درآمد، هزینه، میزان تولید تعیین میشوند. شاخصهای کیفی بر اساس عواملی نظیر کیفیت و مطلوبیت محصولات ویا رضایت مشتریان بیان می شود. شاخصهای مختلط نیز در واقع ترکیبی از استانداردهای کمی و کیفی میباشد (رابینز و همکاران،2007).

برخی دیگر معیارهای ارزیابی عملکرد را بر اساس معیارهای سازمانی و فردی طبقهبندی کردهاند (آرمسترانگ، 2002):

شاخصهای سازمانی شاخصهایی هستند که در واقع عملکرد کل سازمان را می سنجد از قبیل رضایت مشتریان و یا میزان گردش نقدینگی و سودآوری سازمان امّا شاخصهای فردی در واقع عملکرد یک فرد را می سنجد از قبیل تعداد کالای فروخته شده توسط یک فروشنده در یک روز (نلسون و همکاران، 2011).

استونر (2002) نیز معیارهای ارزیابی را بر اساس نحوه بدست آمدن آنها به 4 گروه تقسیم می کند:

1- معیارهای تاریخی: این نوع شاخص ها بر اساس تجربیات و اطلاعات گذشته به دست میآیند و به همین جهت معیارهای تاریخی نام دارند. نقطه ضعف این معیارها آن است که مربوط به گذشته اند، تغییرات فعلی در آنها منعکس نشده است.

2- معیارهای تطبیقی یا خارجی: این نوع معیارها از سایر سازمانها و واحدهای مشابه اقتباس میشوند هزینه تعیین این نوع استانداردها بسیار پایین است اما مشکل این است که دقیقاً نمی توانیم مطمئن باشیم سازمانی که شاخص از آن اخذ شده مشابه سازمان ما باشد و برای بکارگیری این شاخص ها باید مسائل فرهنگی و اجتماعی و محیط سازمان را در نظر گرفت.

3- معیارهای مهندسی یا کارسنجی: این معیارها از راههای مختلف در مطالعه کار، به دست می آیند. روشهای کارسنجی و زمان سنجی برای درک این معیارها کاربرد دارند.

4- معیارهای نظری: در مواردی که شاخصهای دقیق و علمی قابل محاسبه نباشند، مدیران و کارشناسان امر با قضاوت های ذهنی خویش استانداردهای نظری برای کار تعیین می کنند. در این مواقع متخصصان با اتکاء به تجربه و آگاهی فرد به تعیین معیارها میپردازند (ساندرز،2008).

اسنل و بوهلندر(2007) ویژگیهای شاخصهای عملکرد را اینگونه برمی شمارند:

- شاخص ها می بایست مستقیماً با استراتژی سازمان مرتبط باشند.

- شاخصهای غیرمالی باید به کار روند.

- هر شاخص در جایی مناسب است و شاخص ها می بایست در میان واحدها تغییر کنند.

- شاخص ها باید با تغییرات شرایط تغییر کنند.

- شاخص ها می بایست برای استفاده آسان باشند.

- شاخص ها می بایست بازخور سریع فراهم آورند.

- شاخص ها باید بهبود مستمر را در پی داشته باشند و تنها به مشاهده نپردازند.

برنادین و همکاران (2006) نیز ویژگیهای زیر را برای شاخصهای ارزیابی عملکرد عنوان می کنند:

- با هدف مورد ارزیابی رابطه مستقیم داشته باشد.

- شاخصها باید دارای جامعیت لازم باشند یعنی حتی المقدور جوانب گوناگون عملکرد را ارزیابی نماید

- شاخص ها باید بتوانند جنبه های کیفی و غیرمالی سازمان را نیز ارزیابی نمایند.

جمع بندی دیدگاه های صاحبنظران در خصوص ویژگیهای شاخصهای ارزیابی ما را به این نتیجه می-رساند که شاخصهای ارزیابی باید دارای ویژگیهایی بشرح زیر باشد:

- شاخص ها می بایست مستقیماً با استراتژی ها و اهداف سازمان مرتبط باشند.

- شاخص ها می بایست بتوانند جنبههای غیرمالی سازمان را ارزیابی کنند.

- هر شاخص می بایست قابلیت تغییر در شرایط مختلف را داشته باشد.

- شاخص ها باید قابل بکارگیری در واحدهای مختلف سازمان باشند.

- شاخص ها میبایست برای استفاده آسان باشند.

- در انتخاب شاخص ها می بایست از نظرات و دیدگاههای کارکنان و مدیران استفاده کنیم.

- شاخص ها می بایست بازخور سریع ایجاد کنند.

- شاخص ها می بایست قادر به ایجاد فرآیند بهبود مستمر باشند.

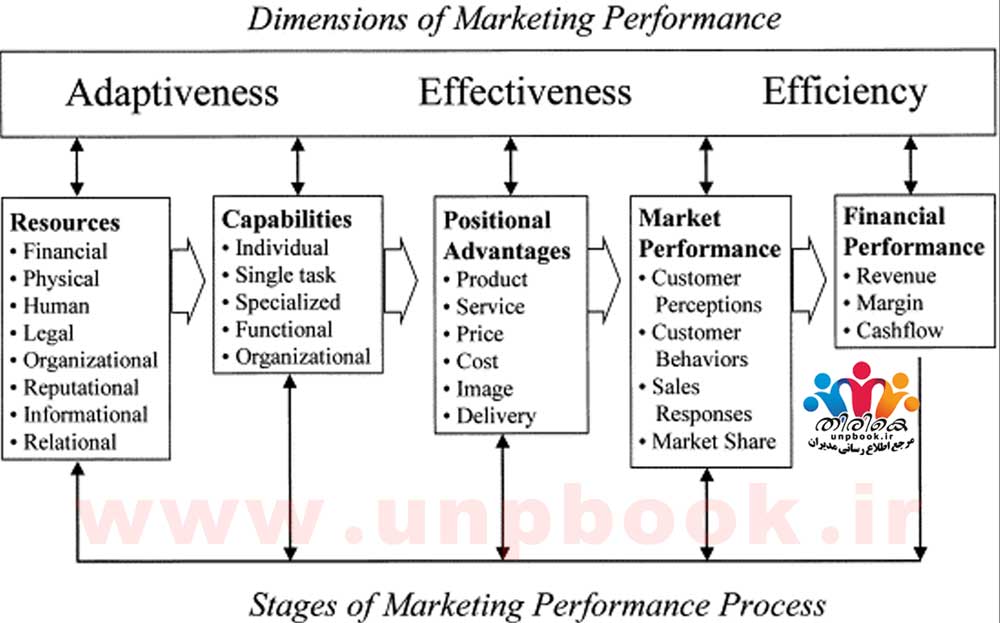

سيستم هاي ارزيابي عملكرد بازاريابي بازخوردي را، با توجه به نتايج تلاش هاي بازاريابي و ورودي هايي را براي تصميم گيري و برنامه ریزی براي آينده فراهم مي آورند (جاسیم اودین و همکاران،2013). در طي دهه هاي گذشته، سيستم هاي ارزيابي عملكرد بازاريابي به طور چشمگیری توسعه يافته اند. يكي از تلاش هاي اولیه توسعه ی مفهوم ممیزی جامع بازاريابي، با توجه به سلامت فعاليت هاي بازاريابي سازمان، مطابقت با مميزي هاي مالي در حسابداري بود. در سالهاي دهة 1960، به طور موازي، مفهوم ممیزی بازاريابي و مفهوم تجزيه و تحليل بهره وري بازاريابي (وربیتن،2008)، كه بر كارايي فعالیتهای بازاريابي تمركز داشت، توسعه يافت و بدان توجه شد. به طور سنتي، تجزیه و تحلیل بهره وري بازاريابي (از ديدگاه كارايي) و مفهوم مميزي بازاريابي (از ديدگاه اثربخشي) رويكرد هاي غالب بر ارزيابي عملكرد بازاريابي اند، اما هيچ كدام از اين دو رويكرد، به دليل محدودیتهای اجرايي و مفهومي، چارچوبي كامل براي ارزيابيِ يكپارچه فراهم نمي كنند (مورگان و همكاران، 2002). درپي اين دو رويكرد، كار اوليه در ارزيابي عملكرد بازاريابي سطح سازمانی فقط بر سنجه ها و شاخصهاي مالي، مانند سود، فروش و جريان نقد، تمركز داشت. با این حال، در طی دورة 1970 تا 1980، عمل رايج استفاده از يك يا چند شاخص مبتني بر حجم، مالي يا عددي به یک ديدگاه چند بعدي از عملكرد بازاريابي بسط يافت كه در آن از الگو هاي درونی و بیرونی برای ارزيابي عملكرد بازاريابي استفاده مي شد (نلسون و همکاران،2011). علاوه بر اين، تمركز در سيستم هاي ارزيابي عملكرد بازاريابي به سمت سنجه هاي غير مالي، مانند سهم بازار، رضايت مشتري، وفاداري مشتري و ارزش برند، به عنوان ميانجي گرهاي بين ورودي بازاريابي و نتايج مالي، تغيير يافت (امبلر و همكاران، 2004) بررسيِ تاريخيِ ارزيابي عملكرد بازاريابي بيانگر آن است كه معیارهای بازاریابی در طی سال هاي اخير در سه جهت سازگار تكامل يافته اند:

- از معيار هاي مالي به معيار هاي غير مالي.

- از معيار هاي خروجي به معيارهاي ورودي.

- از معيارهاي تك بعدي به معيار هاي چندبعدي.

شاخص سهم بازار، به واسطة كار گروه مشاورة بوستون در اوایل سالهای 1970، توجه زيادي را به خود جذب كرده است. از اواخر سال هاي 1980، چهار معيار خروجي غير مالي كيفيت خدمات، رضايت مشتري، وفاداري مشتري و ارزش برند توجه سازمان ها و محققان را به خود جذب كرده است (داگاما، 2011) تأكيد بر اين معيار ها سبب تشكيل جنبش عمومي شد، كه سازمان ها معيارهاي مالي را همراه با ديگر معيار هايي كه زودتر در فرايند ورودي- خروجي رخ مي دهند درنظر ميگرفتند. فعاليت ها و فرايند هاي بازاريابي به نتايج ميانجي (معيار هاي غير مالي) بازاريابي منجر مي شوند و این نتایج در نهايت، به نتايج مالي منجر مي شود. سنجه ها و شاخص هاي عملكرد بازاريابي مزايا و نواقصي دارند. معیارهای مالی تصویر لحظه اي از وضعيت سازمان ارائه مي دهند، ولي آيندة آن ها را پيش بيني نمیکنند. شاخصهای غير مالي نيز، به دليل فقدان اطلاعات دقيق و بحث ادراك، ممكن است دقيق و درست نباشند. مزايا و نقايص گوناگون مرتبط با انواع متفاوت سنجه ها بیانگر آن است كه هیچ معیار کامل و بدون نقص براي بازاريابي وجود ندارد (امبلر و رابرتس، 2008). به عبارتي، آنچه ادبيات ارزيابي عملكرد بازاريابي نشان مي دهد بيانگر آن است كه صرف توجه به يك بعد خاص در ارزيابي عملكرد بازاريابي نمي تواند اطلاعات دقيق و كاملي دربارة عملكرد بازاريابی ارائه دهد و نقاط قوت و ضعف آن را آشكار سازد. در نتيجه، بايد با ديد سيستمي و كلي نگر به ابعاد چندگانه اي براي ارزيابي عملكرد بازاريابي توجه كرد تا بتوان به اطلاعات دقيق و كاملي از وضعيت عملكرد بازاريابي دست يافت.

ادمین عزیز من از شما سپاسگزارم بابت ثبت این اطلاعات

سپاس از مقاله خوبتون

سلام

واقعا خسته نباشید.

همیشه به این سایت سر میزنم

امیدوارم پایدار بمانید

سلام. مطلب خیلی مفید و آموزنده ای بود. به نظرم برای داشتن یه بازاریابی قوی، برندسازی خیلیییییی مهمه. از لوگو و بنرها و تبلیغات گرفته تا وبسایت و … که باعث جذب و جلب اعتماد مشتری میشه

برند سازی یکی از فاکتورهای موفقیت بازاریابیه😉

سلام خسته نباشید ممنون بابت آموزش خوبتون هم مفید بود هم آموزنده

سلام ضمن تشکر و قدردانی بابت توضیحات خوبی که دادید

آفرین از اینهمه تجربه

به یه دلیل دنبالتون میکنم که رفتارهایی نمیکنید که بوی پول بده مثلا توی همین صفحه توضیحات لازم رو دادین حتی اینکه یه جای کوچولو بخواهید یواشکی محصول پولی معرفی کنید اینهم نبود با افتخار این صفحه رو به اشتراک میزارم چون احترام به جیب مخاطبینتون میزارید حتی اگه روزی هم طرف قصد خرید داشته باشه قطعا که به شما مراجعه میکنه اما اینکه حس امنیت اینجا وجود داره واقفا بینظیره

واقعاً درک من رو نسبت به عبارت “بازاریابی چیست” تغییر دادین!

خیلی خوب بود، هر چیزی که باید از مفاهیم بازاریابی یاد میگرفتیم رو توی این مقاله خیلی شیوا بیان کرده بودین.

به هر کسی که دوست داره راجب بازاریابی و اصول بازاریابی و انواع بازاریابی بدونه، پیشنهاد میکنم این مطلب رو مثل من بخونه!

کاملا منسجم و شیوا و قابل فهم بود🌸

متشکرم

مرسی از وقتی که گذاشتین و مثل همیشه کلی مطلب تو گفته هاتون بود.خداقوت

مرسییی واقعاً مثل همیشه عالی بود و دیدگاهمون درباره مارکتینگ وسیع شد 😍😍

من خیلی به بازاریابی علاقه دارم و در خصوصش مطالعه دارم

واقعاً این پست یکی از کامل ترین مطالبی بود که تا به الان در خصوص بازاریابی توی اینترنت دیده بودم!

دمتون گرم

سلام. بسیار مقاله خوبی بود. متاسفانه چون در گذشته به بازاریابی به عنوان یک حرفه نگاه نمیشد. اگر کسی محصولی جدید را به اقلام مغازه اضافه می کرد و یا شروع به تولید محصولی جدید می نمود، از طریق معرفی به دوستان و همسایگان آن را می فروخت. به همین دلیل خیلی ها هنوز نسبت به تعریف بازاریابی و اهمیتش شناخت ندارن

بازاریابی حرفه ای حیاتی برای هر کسب و کار هست. مردم امروز دیگه مانند گذشته نیستند که هر محصولی رو بخرن. باید محصول تولیدی بسیار با کیفیت باشه و به گونه صحیح به مشتری معرفی بشه. این کار دقیقا مسئولیت یک بازاریابی حرفه ای هست.

می خواستم بدونم امکان داره فایل صوتی مقاله هم برامون بذارید تا بتونیم زمان هایی که فرصت مطالعه نداریم پادکست های این مقالات آموزشی را گوش بدیم؟

سلام. بله گذاشتن فایل صوتی تمام محتوای Unpbook.ir در دستور کار تیم تولید محتوا هست. انشالا به زودی

خیلی روان و ساده بازاریابی و روش های اون رو توضیح داده مقاله. بسیار لذت بردم از مطالعه.

مطالب شما مفید می باشد و قطعا سعی می کنم مطالب مفید شما را به همکاران اینجانب که د ر بخش بازار کار می کنند معرفی نمایم و استفاده نمایند در عین حال اگر شرکت شما در بازار فروش به ما کمک و مشاوره دهند استقبال می کنیم .

چقدر جامع و کامل توضیح دادین بازاریابی رو. اذت بردم واقعا از مطالعه این مقاله خسته نباشید.

سلام و ممنون بابات اطلاعات خوبی که در این زمینه در اختیار قرار دادید.

چقدر طولانیی بود ولی واقعا جامع بود چیزی رو از قلم ننداخته بودی رفیق

سلام. من راجع به اثربخشی زیاد بازاریابی عصبی خیلی شنیدم. چطور باید ازش استفاده کنم؟ مثالهای موفقش کدوم ها هستن؟

یه سرچ بزنین neuromarketing، میتونید مثال های بسیار موفق خارجی رو ببینید و ازشون الهام بگیرید

میشه مطلب رو توی وبلاگ خودم بزارم؟

با ذکر منبع مشکلی نداره

این مطلب حرف نداشت

واقعا ممنون مطالب مفید و جامعی ارایه دادید

یکی از مفید ترین مقالات سایتتون بود و کاملاً درست و بجا هست چون این مطالب رو من طی 4-5 سالی که توی این بازار بودم کاملا تجربه کردم. خیلی عالی بود. ممنون از مقاله فوق العادتون

چقدرررررر عالی بود…. هرچی بگم کم گفتم درمورد خوب بودن این مطلب ممنونم 🌺 ازتون

با درود و احترام من مطالب زیاد می خوانم ولی این متن شما بسیار عالی و به نکاتی بسیار خوبی اشاره کرده بود

دمت گرم عجب نکات ساده و مهمی رو گفتین نکاتی که خودم هم انجام میدم و خداروشکر خوب جواب داده برای من

خیلی مفید بود ,من به شخصه خیلی مطلب خوندم ماله شما واقعا مفید و شیوا بود و خیلی چیزا فهمیدم لطفا ادامه بدید و راهنمایی های بیشتری کنید خیلییی ممنون

متن بسیار مفید و قوی ای بود و باید بگم از جهت ادبیاتی هم بسیار جمله بندیهای زیبا و ترکیبهای جالبی داشت. خیلی خوب بود. امیدوارم که باز هم مقالاتی از این دست ازتون بخونم.

بسیار عالی، نکات کاربردی که به خوبی و شیوایی بیان شده.

خیلی خوب و مفید بود.