تعريف فساد اداری – مالی

تعريف فساد اداري – مالي چه در محافل علمي و چه در مجامع بينالمللي سالها موضوع مباحثات متعدد بوده است. تعاريف متعددي در خصوص تبيين مفهوم فساد اداري – مالي صورت گرفته است كه هر يك در جنبهاي قوت و در جنبهاي ضعف دارند. وجه مشترك اكثر اين تعاريف آن است كه در محيط فاسد اداري، حقوق ارباب رجوع پايمال يا به ناحق به ديگري واگذار ميگردد. از اين تعاريف چنين استنباط ميگردد كه اولاً فساد اداري – مالي امري نسبي است و مرتبط با نظام ارزشي هر جامعه ميباشد. زيرا در حالي كه فردي در يك جامعه عملكردي خاص، فاسد تلقي ميشود؛ ممكن است در جامعه ديگر كاملا عادي و طبيعي قلمداد شود. ثانياً فساد اداري – مالي، بيشتر در دستگاه دولت مطرح ميگردد و در بخش دولتي گسترش بيشتري دارد. مشخصههاي ديگري نيز در اين تعاريف وجود دارد که برخي از آنها در اين بخش مورد بررسي قرار ميگيرد:

1- اکثر محققين و سازمانهاي بينالمللي بويژه بانك جهاني (2000) ، كليتگارد و همكاران (2000) ، پپيز (2005) ، پارك (2003) ، وان كلاورن (1989) ، هايدنهايمر (1989) ، لمبزدرف (1999) ، سازمان بينالمللي شفافيت (2003) ، هانتينگتون (1989) ، جانستون (1997) ، ناي (1989) ، لانگ (2008) فساد اداري – مالي را در سادهترين و معروفترين تعريف، «سوءاستفاده از قدرت عمومي براي سود شخصي» در نظر گرفتهاند. به عبارت ديگر، در اين تعريف، هيچ جايي براي بخش خصوصي در نظر گرفته نشده است (تانزي، 2002).

2- برخي محققين و سازمانهاي بينالمللي مثل برنامه عمران سازمان ملل (1998) و گروه چند منظوره فساد شوراي اروپا واژه «فساد اداري – مالي» را به عنوان مترادف «رشوهخواري» به منظور شامل شدن هر نوع رشوه که مطالبه شده يا پرداخت ميگردد، به کار ميبرند. به عبارت ديگر، ساير مصاديق فساد اداري – مالي در اين تعريف ناديده گرفته ميشود.

3- عدهاي از انديشمندان و سازمانهاي بينالمللي، مثل اطلس (1987)، برنامه عمران سازمان ملل (1998) نيز فساد اداري – مالي را قوم و خويشپرستي، حمايت كردن از خود يا اطرافيان و دفاع از خود و ديگران تعبير کردهاند.

با دقت در تعاريف موجود در 3 مورد فوق، ملاحظه ميگردد كه همانند آنچه تانزي (1995) تاكيد دارد، سه انگيزه 1- نفع شخصي مستقيم، 2- دريافت رشوه نقدي يا غيرنقدي از شخص ثالث و 3- کمک به دوستان و خويشاوندان به عنوان اساسيترين اركان تعاريف فساد اداري – مالي تلقي ميشوند.

4- برخي از انديشمندان و سازمانها مثل هوپ (2000)، ولفنسان (2000)؛ کميسيون آفريقا (2005)؛ آناند، آشفورث و جاشي (2005)؛ ويندسور (2004)، بنفيلد (1975) ، ويندسور (2004) فساد اداري – مالي را از بعد اخلاقي و اجتماعي تعريف کرده و آن را به عنوان يک بيماري بينفرهنگي يا بازتاب يک شکست اخلاقي يا جدا شدن از هنجارهاي اجتماعي پذيرفتهشده يا انحراف نامطلوب اجتماعي تلقي کردهاند که دستيابي به منافع شخصي غيرقانوني در آنها مورد تاکيد ميباشد. درحالي که ممکن است به دليل عادي شدن فساد اداري – مالي، برخي از مصاديق فساد اداري – مالي در زمره هنجارهاي اجتماعي پذيرفتهشده هم قرار گرفته باشند.

5- برخي سازمانها و انديشمندان از قبيل كميسيون مستقل ضد فساد (1998) و ماريا (2008) فساد اداري – مالي را انجام اعمال اداري به شکل ناقص و غيرصادقانه توسط مأموران دولتي ميدانند. در حالي که فساد اداري – مالي، ضرورتاً شامل عدم صداقت نيست، بلکه در اغلب موارد، انجام کاري هدفمند است، بصورتي که قانون آن را ممنوع کرده باشد .

6- عدهاي از انديشمندان از قبيل آلپاسلان (2008) نيز فساد اداري – مالي را نتيجه انحصاري کردن و سوءاستفاده از قدرت توام با اقدام به تصميمگيري بدون داشتن مسئوليت نسبت به انجام آن ميدانند. سوءاستفاده شامل به كار بردن استانداردهاي غيراخلاقي و غيرقانوني ميباشد. اين تعاريف و مترادفها نشان ميدهد که فساد اداري – مالي شامل انحراف از ارزشهاي اخلاقي است و معمولاً سؤالاتي در مورد اخلاقيات يا ارزشهاي فردي، گروهي و سازماني که در فساد اداري – مالي درگير ميشوند، به وجود ميآورد.

در مجموع، اغلب تعاريف ارائه شده از فساد اداري – مالي به برخي جنبههاي فساد اشاره ميکنند و جاي خالي يك تعريف جامع و مناسب در ادبيات فساد اداري – مالي وجود دارد (ساليفو، 2016، ص 274)هر چند که با ترکيب نقاط قوت تعاريف فوق ميتوان به تعريف زير از فساد اداري – مالي رسيد:

فساد اداري – مالي سه گروه از اقدامات درباره فعاليتهاي دولت را شامل ميشود:

1) اقدامات غيراخلاقي اشخاص خصوصي براي جلب همکاري يک فرد شاغل در دولت از طريق نقض، تغيير، تعبير يا تفسير قوانين و مقررات و ضوابط اداري، براي نفع شخصي يا صنفي، در ازاي پرداخت پول، کالا يا خدمات با ارزش.

2) اقدامات غيراخلاقي اشخاص شاغل در داخل دولت براي دريافت پول، کالا يا خدمات با ارزش از اشخاص خصوصي از طريق نقض، تغيير، تعبير يا تفسير قوانين و مقررات و ضوابط اداري، براي نفع شخصي يا صنفي يا قوم و خويشپرستي و حمايت كردن يا دفاع از خود يا اطرافيان.

3) اعمال نفوذها، اعمال تبعيضها، سفارش و توصيهها يا خودداري، کندکاري يا ترک خدمت يک مسئول دولتي در انجام وظايف قانوني خود در ساعات موظف اداري به منظور دريافت يا عدم دريافت پول، کالا يا خدمات (سلطانی، 1398، 24).

تخلفات اداري

تخلفات اداري عبارتست از اين كه كاركنان يك سازمان در ردههاي شغلي و مسئوليتي مختلف، قوانين و مقررات، آئيننامهها، گردش كارها، هنجارها و قواعد كاري و كارگاهي را به صورت كلي يا جزئي، عمدي يا غيرعمدي مراعات ننمايد، به طوري كه براثر آن، در ارائه خدمات سازمان و اعتبار و حيثيت اجتماعي آن خدشه وارد شود (سلطاني، 1393، 24). تخلفات اداري از برخي جهات با فساد اداري – مالي تفاوت دارند. فساد اداري – مالي حالتي در نظام اداري است كه در اثر تخلفات مكرر و مستمر كاركنان به وجود ميآيد و آن را از كارايي مطلوب و اثربخشي مورد انتظار باز ميدارد. در واقع، تخلفات اداري زمينهساز فساد اداري – مالي است. البته هر تخلفي باعث فساد اداري – مالي نميشود، بلكه بايد ويژگيهايي خاص داشته باشد كه مهمترين آنها مكرر بودن، استمرار داشتن، نهادينه بودن و تاثير نسبتاً زياد در سطوح مختلف سازماني است. طبق ماده 8 قانون تخلفات اداري، 38 مورد از تخلفات اداري شناخته شده است كه با توجه به تعاريف فساد اداري – مالي و مفهوم حقوقي فساد، بعضي از موارد تخلف از مصاديق فساد اداري – مالي محسوب ميشود (سلطانی، 1398، 24).

مصاديق فساد اداري – مالي

فساد اداري – مالي به اشکال و مصاديق مختلفي بروز و نمود دارد. در يك تقسيمبندي كلي، مصاديق فساد اداري – مالي به سه بخش 1- تخلف اداري، 2- فساد اداري و 3- فساد مالي تقسيم ميگردد. البته عبارت تخلف اداري بيانگر همه مصاديق آن نيست. بلكه همانطور كه در تعريف تخلف اداري اشاره گرديد، برخي از مصاديق تخلف اداري كه داراي ويژگي مكرر بودن، استمرار داشتن، نهادينه بودن و تاثير نسبتاً زياد در سطوح مختلف سازماني باشد، جزء مصاديق فساد اداري – مالي شمرده ميشوند. با توجه به اين تقسيمبندي در اين بخش، به شرح مصاديق موجود در زيرمجموعه هر كدام پرداخته شده است(سلطانی، 1398، 24).

مصاديق تخلف اداري

از جمله مصاديق تخلف اداري كه به دليل مكرر بودن، استمرار داشتن، نهادينه بودن و تاثير نسبتاً زياد در سطوح مختلف سازماني در زيرمجموعه مصاديق فساد اداري – مالي نيز قرار ميگيرند، ميتوان به پنج مورد 1- ترک و تعطيل خدمت در ساعات موظف اداري، 2- تاخير در ورود و تعجيل در خروج غيرمجاز، 3- صرف وقت در داخل اداره براي انجام کارهاي شخصي، 4- کمکاري در انجام وظايف محوله و 5- ماموريتهاي کاذب و انجام کارهاي شخصي خارج از اداره اشاره كرد (سلطانی، 1398، 24).

مصاديق فساد اداري

براساس تعريف فساد اداری – مالی از جمله مصاديق فساد اداري كه از اهميت بيشتري براي سازمانها دارا ميباشند، ميتوان به ده مورد 1- ارائه گزارش غيرواقعي از عملکرد سازمان، 2- اعمال تبعيض در برخورد با اربابرجوع، 3- اعمال نفوذ در بکارگيري نيروي انساني در شرکتهاي طرف قرارداد با سازمان، 4- اعمال نفوذ در اعطاي تخفيف يا عدم اخذ وجهي که ميبايست قانوناً دريافت شود، 5- اعمال نفوذ در صدور مجوز بدون رعايت ضوابط، 6- پارتيبازي و ترجيح روابط بر ضوابط، 7- استفاده غيرمجاز از وسايل و اموال دولتي از قبيل خودرو، خانه سازماني و غيره، 8- سفارش و توصيه براي استخدام و ترفيع کارکنان بدون داشتن شرايط احراز، 9- سفارش و توصيه براي تسريع غيرمعمول در انجام امور اداري و 10- سفارش و توصيه براي ارائه خدمات خلاف قانون اشاره كرد (سلطانی، 1398، 24).

پاورپوینت فساد اداري و رابطه آن با توسعه سازماني

مصاديق فساد مالی

از جمله مصاديق فساد مالی كه شناختن آن باعث می شود تا بهتر بتوانیم آن را بررسی کنیم: 1- اختلاس، 2- رشوه، 3- خیانت در امانت، 4- قاچاق كالا و ارز، 5- جعل و تزویر، 6- تبانی در معاملات دولتی، 7- جلوگیری کردن از پروسه اجرای قانون و غیره را نام برد(سلطانی، 1398، 24).

ديدگاههاي نظري و رويکردهاي تئوريک در مورد فساد

ديدگاههاي نظري و رويکردهاي تئوريک متعددي در مورد فساد در سطح کلان وجود دارد كه گاه با همديگر در تعارض ميباشند. به عنوان نمونه، تعارض بين رويكردهاي كلاسيك و اثباتي نسبت به فساد، بسيار گسترده به نظر ميرسد. به گونهاي كه اغلب نظريهها در اين يا آن اردوگاه قرار ميگيرد. در مکتب كلاسيك، مجازات عادلانه است. زيرا در اين ديدگاه، مجرم داراي قوه تعقل بوده و از اراده آزاد برخوردار است. در مكتب نئوكلاسيك، مجازات تنها در صورتي قابل توجيه است كه جرم ناشي از يك رفتار توأم با تعقل باشد. بازنگري مكتب نئوكلاسيك ضرورت حضور متخصصين غير حقوقي، از جمله روانكاوان، روانشناسان و مددكاران اجتماعي را در قلمرو عدالت كيفري پيش آورد (تيلور، والتون و يانگ، 1973، ص 8). از سوي ديگر، اثباتگرايان به جاي تأكيد كلاسيك بر عقلاني بودن رفتار مفسدانه، آن را نشانهاي از نوعي آسيبشناسي زيستشناختي يا اجتماعي ميدانستند و مجرم را به عنوان مريض و نه شرور تلقي ميکردند. حتي در اثباتگرايي معاصر، جرمشناسان فساد را در حد بالايي «نسبي يا قابل تعريف» تلقي کرده و معتقدند عوامل ذهني، برخلاف عوامل مادي، بر ابعاد «فساد» تأثير ميگذارند و علم به آنها امكان شناخت فساد و مفسدين را ميدهد (تيلور، والتون و يانگ، 2017). از سوي ديگر، از نظر انديشمندان، عوامل متعددي در بروز فساد اداري – مالي در سطح سازمانها تاثير دارند که از آن جمله ميتوان به دستهبندي زير اشاره داشت (گرييگر، 2019):

1- ويژگيهاي فردي مانند سن، جنسيت، مليت، نژاد، مهارت، تحصيلات، پيشينة اجتماعي و مقام

2- مشخصههاي سيستم سازمان مانند استراتژي، سبك رهبري، فرهنگ سازماني، سيستمهاي جبران، توسعة پرسنل و افقهاي شغلي

3- محيط در سطح كلان، مانند عوامل سياسي، اجتماعي، اقتصادي و فرهنگ كشور

در بحث نظري، تمام اين عوامل ممكن است به سه عامل اصلي خلاصه شوند: پرسنل، سازمان و محيط. به طور خلاصه اكثر نظريات و تئوريهاي سطح سازماني در مورد فساد اداري – مالي در حول و حوش اين سه عامل دور ميزنند. در راستاي دستيابي به يك نگرش مناسب در زمينه عوامل موثر در بروز فساد اداري – مالي، ديدگاهها، مدلها و تئوريهاي متعددي مطرح شده و هر كدام تلاش نمودهاند تا علل بروز فساد اداري – مالي و چگونگي رفتار شخص فاسد و فرايندهاي فساد اداري – مالي را توضيح دهند. جهت دستيابي به مدل مفهومي تحقیق، در ادامه، تعدادي از اين ديدگاهها، تئوريها، نظريات و مدلها مورد بحث قرار گرفتهاند.

ديدگاه اخلاقگرايان

در اين ديدگاه، راهبردهاي مبارزه با فساد اداري – مالي همواره در برابر مصلحتانديشيهاي گروهي و جناحي آسيبپذير بوده و اثربخشي لازم را نخواهند داشت. اگر چه نگرش اخلاقگرايان، در نظامهاي عشيرهاي قابل پذيرش است، اما محدوديتهايي نيز به همراه دارد. در اين ديدگاه پديدهها صرفاً، از دو بعد در نظر گرفته ميشوند، چيزهايي که خوب هستند و چيزهايي که بد هستند. حال آنکه در يک سازمان که مديران عالي از مشروعيت عمومي زيادي برخوردار نيستند، تبيين هنجارهاي قابل پذيرش عموم، بسيار سخت خواهد بود. به طور کلي، ديدگاه اخلاقگرايان به اين دليل که شرايط اجتماعي را در نظر نگرفته و شکاف بين هنجارهاي رسمي و هنجارهاي غير رسمي و متداول حاکم را مورد بررسي قرار نداده است، ديدگاهي قوي در اين خصوص به شمار نميآيد (خضري، 1396). در تاييد اين ادعا بايد اذعان داشت که تفسيرهاي مختلفي در اين که چه چيزي رفتار اخلاقي است و چه چيزي نيست، وجود دارد. در اين راستا برومند (1398) مدل رفتار اخلاقي را متشکل از چهار ديدگاه: الف) ديدگاه سودباوري، ب) ديدگاه فردباوري، ج) ديدگاه حقوق اخلاقي و د) ديدگاه عدالت مطرح نموده است.

ديدگاه کارکردگرايان

ديدگاه کارکردگرايان از ابعاد مختلف مورد مناقشه قرار گرفته است. به ويژه اين که در اين ديدگاه نميتوان هم قائل به تنفرآور، مخرب و غيرقانوني و مضر بودن فساد اداري – مالي بود و هم سطح خاصي از فساد را براي سازمانها و جامعه مفيد دانست. از سوي ديگر، در اين ديدگاه مشخص نيست که چه سطحي از فساد ميتواند مفيد باشد؟ اگر سطح مورد نظر فراتر رود، آيا قابل کنترل خواهد بود يا نه؟ نحوه سنجش ميزان فساد مفيد در سازمان و جامعه، در اين ديدگاه مشخص نيست و عليرغم مفهومپردازيهاي متعددي که در اين ديدگاه به تفصيل صورت گرفته است، نميتواند در درک عوامل موثر بر فساد راهگشا باشد. چرا که بيشتر به نتايج آن تاکيد دارد تا ريشههاي شکلگيري فساد اداري – مالي. لذا در مجموع نميتواند به عنوان ديدگاهي قوي در خصوص فساد اداري – مالي تلقي شود.

تبيين مفهوم فساد و تعاريف و ابعاد آن از نظر محققين

فساد يکي از پديدههاي جهاني است كه از ديرباز با پيدايش شكلهاي اوليه حكومت وجود داشته و در زمان معاصر نيز در تمام کشورهاي دنيا کمابيش وجود دارد. در سطح جهان، فساد يك مشكل جدي در ايجاد آسيب و ضرر به سياستها و منافع عمومي تلقي ميشود (سازمان بينالمللي شفافيت، 2015). در زيرمجموعه فساد در معني عام، فساد در نظام اداري نيز، گريبانگير همه كشورها بوده و اقدامات بسياري در پيشگيري يا مقابله با آن به انجام رسيده است. با اين حال با وجود سابقه طولاني در اين زمينه، هنوز هم علل بروز فساد اداري – مالي و راهکارهاي پيشگيري يا مقابله با آن نظاممند نشده است. با اين که تحقیقهاي بين رشتهاي بسياري در خصوص علل و راهکارها انجام شده است، اما تا دهه 1980 مطالعات مربوط به فساد اداري – مالي محدود به حوزههاي اقتصاد، جامعهشناسي، روانشناسي اجتماعي، جرمشناسي، دانش سياسي و اخلاق ميشد که هر يک از زاويهاي خاص به مساله فساد اداري – مالي مينگريست (تورگلر (2006)، آموندسن (1999)، اندوينگ و جلدستاد (2001)، برونر (1981)، ويليامز (2000)). به عنوان نمونه با افزايش مطالعات از دهه 1990 رويكردهاي مختلفي در تعريف فساد اداري – مالي به وجود آمد و مشخص گرديد که هيچ مفهوم متحد و جهانياي در خصوص تعريف و عوامل موثر در بروز فساد اداري – مالي وجود ندارد (اندوينگ و جلدستاد، 2001) نکته بارز در اين تحقیقها، دستيابي به برخي ابعاد مشترک در تعريف فساد اداري – مالي و شناسايي عوامل موثر در بروز آن بود که برخي از آنها عبارت بودند از:

🔴 – نقض (تخطي از) هنجارها: در اين بعد، فساد اداري – مالي يك رفتار غير اخلاقي است (براستز (1970)، وان دوينه (2001)) كه شامل نقض، تخطي يا انحراف از هنجارهاي قانوني (خان (1996)، ناي (1967)) يا ارزشهاي اخلاقي است (براستز، 1970).

🔴 – سوءاستفاده از قدرت: در اين بعد، كساني كه كارهاي فاسد انجام ميدهند، قدرت، اختيار، موقعيت يا دانشي كه به آنها سپرده شده را براي منافع و مزيّت شخصي خود يا افراد خاصي به كار ميگيرند (آشفورث و آناند (2003)، خان (1996)، نايه (1967)، پيت و آبرات (1986)، تانزي (1995 و 1998)، تريسمن (2000)، وان دوينه (2001)).

🔴 – پنهانكاري: در اين بعد، انجامدهندگان كارهاي فاسد يا بدون اطلاع شخص خاصي نسبت به انجام عمل فاسدانه از قبيل دزدي از موجودي انبار، سندسازي و … اقدام ميکنند يا يك اجتماع مخفي، صميمي و نزديك را شكل ميدهند كه به صورت مخفي بر اهداف غيرقانوني و سود روابط مبادلهاي خود توافق دارند (هانتينگتون، 2019).

رابل و کولمن (2018) با تركيب ابعاد مشترك فساد اداري – مالي، تعريف زير را از فساد اداري – مالي ارائه دادهاند. «فساد اداري – مالي رفتار منحرفي است كه خود را در سوءاستفاده از وظيفهاي در سيستم سازمان و جامعه به نفع فردي ديگر يا نهاد و مؤسسهاي نشان ميدهد. اين سوءاستفاده از وظيفه توسط خود فرد يا كسي ديگر آغاز ميشود تا به منفعتي براي خود يا طرف سومي منتهي شود. در نتيجه آسيب يا ضرري به سيستم سازمان و جامعه وارد ميشود و انتظار ميرود، اعمال فاسد در توافق مخفي و دو طرفه محفوظ بماند» (رابل و کولمن، 2018).

رويکردها و نظريات متعدد و اختلاف نظر موجود در بين انديشمندان

بر اساس نظرات محققين مختلف از جمله تانزي (2002) ديدگاههاي صاحبنظران در مورد مباني نظري فساد اداري – مالي، يکسان نيست و ديدگاههاي نظري و رويکردهاي تئوريک متعددي در مورد آن وجود دارد (تسگايي، 2013). از آن جمله:

الف) ديدگاههاي مختلف (از قبيل ديدگاه اخلاقگرايان، ديدگاه کارکردگرايان)

ب) نظريات مطرح شده در مورد فساد اداري – مالي (از قبيل نظريه انتخاب عقلاني، نظريه فرصت ارتكاب فساد، نظريه بازدارندگي، نظريه محروميت نسبي، نظريه رانتجويي، نظريه حامي – پيرو)

ج) تئوريهاي مختلف در مورد فساد اداري – مالي (از قبيل تئوري نرمال و نهاديسازي فساد، تئوري دوگانگي ساختار)

د) مدلهاي مختلف (از قبيل مدل جنبههاي شناختي و ارادي شخص فاسد در اقدام به عمل فاسدانه)

همانطور که اشاره شد، يکي از دلايل اين تعدد، چندبعدي نگريستن به مقوله فساد اداري – مالي از لحاظ مسائل اقتصادي، اجتماعي، فرهنگي، سياسي، حقوقي، مديريتي و روانشناسي توسط هر کدام از نظريهپردازان ميباشد.

تحليل تاریخی فساد اداری- مالي

مطالب متعددي در اين زمينه از قبل از ميلاد تاکنون به رشته تحرير درآمده است (دشتي، 1379). به عنوان نمونه در حدود 2000 سال قبل در پادشاهي هند، كائوتيليا، نخستوزير وقت، كتابي با عنوان آرتاشاسترا نوشت كه در آن از فساد اداري – مالي در دستگاه دولتي بحث كرد و علت اصلي پيدايش فساد اداري – مالي در ميان كاركنان دولتي را تمركز همه امكانات و منابع در درون حكومت ذكر کرد. وي دولت را به كوزه عسل بزرگي تشبيه كرده است كه همه تمايل دارند به نحوي از آن انتفاع ببرند. در اين كتاب چهل راه اختلاس نيز برشمرده شده است (باردان، 2017).

مطالعه تاريخ تمدنهاي باستان، مانند ايران، يونان، روم، چين، مصر و هند، بيانگر اين واقعيت است که فساد در جوامع بشري قدمتي به اندازه تمدن داشته و اکنون نيز يکي از مسائل مبتلا به کشورهاي جهان ميباشد. فساد، نابسامانيهاي بسياري براي جوامع بشري به دنبال داشته و جنگهاي پيدرپي، خشونتها و قيام عليه تمدنهاي حاکم، از بين رفتن سازمانها و در هم ريختن جوامع، اغلب ناشي از فساد بوده است (همدميخطبهسرا، 1394). نكته مهم و هشداردهندهاي که از تاريخ ملل استخراج ميشود و در تحليل وقايع تاريخي به كرات به آن تصريح شده، اين است كه «فساد هيأت حاكم»، از علل عمده سقوط حكومتها و انحطاط و زوال تمدنها و شيوع و گسترش فساد اداري – مالي بوده است. به طوري كه بين «سقوط حكومتها و تمدنها» و «فساد اداري – مالي» رابطه مستقيمي وجود داشته است (سازمان مديريت و برنامهريزي کشور، 1398).

پيامدهاي فساد اداري – مالي

اهميت مطالعه عوامل موثر بر فساد اداري – مالي از طريق پي بردن به آسيبها و پيامدهاي اين پديده بيشتر نمايان ميگردد. در بسياري از كشورهاي درحال توسعه، عامه مردم، سازمانهاي غيردولتي و رسانهها، به فساد اداري – مالي به عنوان تنها عامل اصلي تحت سلطه ديگران بودن و رشد اقتصادي ضعيف نگاه ميكنند (ياداو، 2005). فريش (1994) و پيلاي (2004) معتقد بودند كه فساد اداري – مالي يكي از موانع اصلي در توسعه است. برخي تحقیقها چنين نتيجه گرفتند كه فساد اداري – مالي به پايين آمدن سطح سرمايهگذاريهاي خصوصي تأثير ميگذارد (وي، 2000؛ مائورو، 1995) و به شکل معنادار و واضحي سرمايهگذاري مستقيم خارجي را كاهش ميدهد (ژائو و همكاران، 2003) و اين روند به بحرانهاي مالي (وي و وو، 2001) و تخصيص منابع فرعي (آدس و دي تلا، 1999)، تحريف هزينه و بازده دولت (تانزي و داوودي، 1997)، درآمد بالاي نابرابر و فقر (گوپتا و همكاران، 1998)، تورم (المرهوبي، 2000) و پايين آمدن استانداردهاي زندگي (فاريا، 2001) كمك ميكند. همچنين تحقیقهاي تجربي نشان ميدهد كه وجود فساد زياد ، موفقيت اجتماعي را كم ميكند (مائورو، 2018)، سطح سرمايه انساني را كاهش داده و اعتماد به نفس را از بين ميبرد (هاستد، 2019). اين پيامدها و آثار منفي فساد لزوم انجام تحقیقهاي دامنهدار در خصوص فساد اداري – مالي را كه سرمنشا فساد در جامعه ميباشد، بيش از پيش مورد تاكيد قرار ميدهد. در اين راستا جهت تاكيد بيشتر بر حساسيت موضوع، به صورت فهرستوار برخي از پيامدهاي ناشي از فساد اداري – مالي ذكر ميگردد:

1- ازديدگاه فردي، فساد اداري – مالي آثارمخربي به همراه دارد؛ از جمله اين پيامدها، بروز ناهنجاريهاي روحي و رواني، بروز اختلافات خانوادگي، خدشهدارشدن اعتبار و حيثيت فرد و عدم هدايت مناسب استعدادهاي فردي است (شلالوند، 1397).

2- از ديدگاه سازماني، فساد اداري – مالي موجب کاهش بهرهوري سازمان شده و زمان و انرژي به جاي صرف شدن براي دستيابي به اهداف، وقف ايجاد شکاف در سيستم ميشوند. ضمن اين که فرايند توسعه منابع انساني، آسيب ديده و فضايل اخلاقي کمرنگ شده و ارزشهاي منفي در سازمان ايجاد ميگردد. از سوي ديگر، هزينههاي اداري براي مصرفکنندگان به دليل افزوده شدن هزينههاي فساد به هزينههاي اداري عادي، افزايش يافته و ضمن آلودهسازي کارکنان سالم و ايجاد جو دلسردي و بياعتمادي در آنها، صداقت و امانت آنها را زير سؤال برده و کيفيت خدمات عمومي را پايين ميآورد (ليو، 2015).

3- از ديدگاه اجتماعي، فساد اداري – مالي مانع رشد رقابت سالم و باعث عقب راندن تلاشها در جهت کاهش فقر و بيعدالتي ميشود. ضمن اين که فساد اداري – مالي موجب تضعيف اعتقاد ملتها به توانايي خويش شده و با سرايت آن از گروههاي نخبه به ردههاي پايينتر جامعه، باعث نااميدي و سرخوردگي نسبت به آيندهاي قابل پيشبيني ميشود (سلطاني، 1398).

4- از ديدگاه اقتصادي، فساد اداري – مالي به افزايش هزينههاي زندگي مردم همچون افزايش قيمتها، افزايش درآمدهاي نامشروع و توجيه غيرمنطقي عقبماندگيهاي اقتصادي منجر ميگردد و سرمايهگذاري را به مسير غيرمولد و غير کارکردي هدايت ميکند که همه اين موارد مانع رشد اقتصادي شده يا سرعت رشد و توسعه اقتصادي را کند ميکند (کافمن، 2017).

5- از ديدگاه فرهنگي، فساد اداري – مالي سبب ميشود كه اعتماد و وفاداري مردم نسبت به سازمانها كاهش يابد. تنبلي و بيكفايتي گسترش يابد و اعتقادات و ارزشهاي اخلاقي جامعه سست شود (لايپست و لنز، 2000).

6- از ديدگاه سياسي، فساد اداري – مالي از درجه مشروعيت و اثربخشي دولتها ميکاهد، ثبات و امنيت جوامع را به خطر مياندازد و ارزشهاي دموکراسي و اخلاقيات را مخدوش ميسازد. به عبارت ديگر، موجب زائل شدن حكومتمداري مطلوب و دموكراسي و كاهش احترام به قانون اساسي شده و از اين طريق مانع توسعه سياسي جامعه ميشود (ياسر، 2002).

همانطور كه از نمونه برخي پيامدهاي فساد اداري – مالي ملاحظه ميگردد، تنوع پيامدها و آثار فساد و نحوه شكلگيري آن، به فساد اداري – مالي ماهيتي پيچيده داده است. به گونهاي كه عليرغم تلاش دولتها در پيشگيري يا مبارزه با آن، بسياري از برنامههاي اصلاحي و مقابلهاي دولتها به شكست انجاميده است (رفيعپور، 1396). لذا ضرورت دارد تا با آگاهي و شناخت كافي از ابعاد و عوامل تاثيرگذار بر فساد در سازمانها اين موضوع مورد توجه قرار گرفته و مطالعات دامنهداري در اين خصوص به انجام رسد.

لزوم آسيبشناسي پديده فساد اداري – مالي با رويكرد پيشگيري

تحليل تاريخي فساد و اقدامات انجام شده در راستاي كاهش آثار و پيامدهاي سوء فساد اداري – مالي در كشورهاي مختلف نشان داده است كه آسيبشناسي فساد اداري – مالي (از حيث شناخت نوع، گستره، عمق، ميزان و درجه مزمن بودن فساد) و برخورد با اين پديده از حيث پيشگيري يا درمان آن از اصول علمي لازم برخوردار نبوده و به جاي پيشگيري، بيشتر درمان هدف قرار داده ميشود و در زمينه درمان نيز معمولاً رويههاي تنبيهي و برخوردهاي پس از وقوع مدنظر قرار ميگيرد. تجربيات به دست آمده از ساير کشورها نشانگر اين است كه براي كاهش اين پديــده شوم در نظام اداري كشور، برنامههايي مورد نياز است كه با شناسايي و آسيبشناسي عوامل مديريتي و سازماني تاثيرگذار در بروز اين نوع فساد (علاوه بر عوامل فراسازماني) و طراحي برنامههاي تاثيرگذار، پيشگيري از بروز فساد اداري – مالي را هدف قرار دهد (لايپست و لنز، 2000). همانگونه كه در دنياي پزشكي تاكيد بر اين است كه پيشگيري بهتر از درمان است و از اين طريق با هزينه و زمان كمتر ميتــوان به مقصود رسيد، در اينجا نيز تاكيد ميشود شناسايي و آسيبشناسي عوامل مديريتي و سازماني تاثيرگذار در بروز فساد اداري – مالي و برنامهريزي پيشگيرانه بر پايه اين عوامل ميتواند مانع از بروز بسياري از مصاديق فساد اداري – مالي در سازمانهاي دولتي شده يا وقوع آن را به حداقل برساند. بنابراين نياز است تا تحقیقهايي در اين زمينه به انجام برسد كه كه در آنها علاوه بر اتكا بر رويههايي كه مبتني بر تنبيه بعد از ارتكاب فساد است، ايجاد و راهاندازي سيستم پيشگيري از فساد اداري – مالي مورد تاكيد قرار گيرد. پيشزمينه طراحي اين سيستم، آسيبشناسي عوامل مديريتي و سازماني تاثيرگذار در بروز فساد اداري – مالي در سازمانهاي دولتي است. ضمن اين كه وجود فساد اداري – مالي در سازمانهاي دولتي، خود معلول و در واقع نشانه بيماري است که ريشهيابي علل آنها نياز به مطالعات آسيبشناسي سازماني داشته (شريفيکلويي، 1399) و اين امر تاكيد مجدد بر انجام تحقیق حاضر دارد.

پاورپوینت فساد اداري و رابطه آن با توسعه سازماني

اهميت پيشگيري و مبارزه با فساد اداري – مالي در ايران

همانطور كه با مطالعه تحليل تاريخي فساد و پيامدها و آثار سوء آن در سازمانها و به ويژه در جامعه مشخص شد، فساد اداري – مالي به عنوان يك بيماري مسري و مهلك خود را نشان داده است كه افزون بر متلاشي كردن سازمان از درون، از يك سازمان به سازمان ديگر و از يك نهاد به نهاد ديگر سرايت ميكند تا آنجا كه همه نهادهاي موجود را تحليل ميبرد و اين پندار در مردم تقويت ميشود كه مقامات دولتي و نخبگان اقتصادي، منابع مالي را به يغما برده و حيف و ميل ميكنند (فتحآبادي، 1393). اين ديدگاه منفي نسبت به دولت ميتواند به بحرانهاي سياسي با پيامدهاي جدي امنيتي منتهي شود. چه اين که بنا بر آمار موجود، رتبه شفافيت در ايران، از متوسط جامعه جهاني پايينتر بوده و به زعم سازمان بينالمللي شفافيت، اين نتايج حاکي از افزايش ميزان فساد، عليرغم وجود نهادهاي نظارتي و اعمال قوانين متعدد ميباشد. به عنوان نمونه، بر اساس گزارش سازمان بينالمللي شفافيت در سالهاي 2004، 2005، 2006 و 2007 نمره کل فساد در ايران از عدد 10 به ترتيب برابر با 9/2، 9/2، 7/2 و 5/2 بوده و به ترتيب در بين 155، 159، 163 و 180 کشور مورد بررسي، رتبههاي 88، 93، 106 و 131 را به دست آورده است (سازمان بينالمللي شفافيت، 2007). ضمن اين که در سال 2009، نمره فساد در ايران به 8/1 نيز رسيده است. اين موضوع بيانگر آن است که از ديدگاه جهاني، درجه شيوع فساد در ايران رو به افزايش بوده است. اين موضوع به عنوان يک دغدغه اساسي براي مديران عالي در سطوح بالاي قواي سهگانه و مقام معظم رهبري مطرح شده و موجب گرديده است تا دستورات مستقيمي از سوي مقام معظم رهبري در خصوص ريشهيابي و مبارزه با مفاسد اداري – مالي صادر شود. به عنوان نمونه در تاريخ 10/2/1380 رهبر معظم انقلاب طي فرماني 8 مادهاي، سران قواي سهگانه و ارگانهاي نظارتي تابعه را به مبارزه جدي و قاطع با فساد اقتصادي و مالي مکلف نمودند و در فروردين 1389 با ابلاغ سياستهاي کلي نظام اداري، مجدداً بر آن تاکيد کردند. اين تاکيدات و دغدغهها موجب گرديده است تا با تدوين مجموعه قوانين و مقررات گوناگون در زمينه مبارزه با فساد و نظارت بر عملكرد دستگاههاي دولتي، بصورت جديتري به مبارزه با فساد اقتصادي و مالي پرداخته شود كه در اين ميان ميتوان به تدوين لايحه مبارزه با پولشويي، مبارزه با قاچاق كالا و ارز، آزادسازي تجارت، يكسانسازي نرخ ارز، اصلاح قانون مالياتهاي مستقيم، شفافسازي اصلاحات مالي و تشكيل ستاد مبارزه با مفاسد اقتصادي اشاره كرد. با اين حال عليرغم مجموعه فعاليتها و قوانين و مقررات فوق که نشانگر توجه قواي سهگانه از بعد حقوقي در خصوص اين موضوع بوده است، شواهد نشاندهنده بروز انواع ديگري از مصاديق فساد اداري – مالي در سازمانهاي دولتي بوده است که به دليل كمتوجهي به عوامل مديريتي و سازماني موثر در بروز فساد شكل گرفته است. به عبارت ديگر، بسياري از مطالعات انجام شده در سطح کلان، به ابعاد اقتصادي، سياسي، فرهنگي و اجتماعي پرداخته و به مقوله مديريتي موضوع توجه خاصي صورت نگرفته است. اين در حالي است که عوامل مديريتي و سازماني، نقش ريشهاي در بروز فساد اداري – مالي در داخل سازمان داشته و در مقايسه با ساير عوامل کلان موثر در بروز فساد اداري – مالي از جايگاه ويژهاي برخوردار است. لذا با توجه به ماهيت موضوع و پيامدهاي ناگوار فساد اداري – مالي و اثربخشي پايين الگوها و راهحلهاي پيشين – که به درون سازمان و عوامل مديريتي توجه چنداني نداشتهاند – ضرورت دارد تا با اتخاذ رويکرد مديريت تحول و رفتار سازماني به بررسي عوامل مديريتي و سازماني تاثيرگذار در بروز فساد اداري – مالي پرداخته و با آسيبشناسي موضوع در سازمانهاي دولتي، الگوي مناسبي در خصوص عوامل موثر در بروز فساد در سازمانهاي دولتي، طراحي گرديده و راهکارهاي لازم براي مديران سازمانها جهت پيشگيري يا مقابله با بروز اين پديده ارائه گردد.

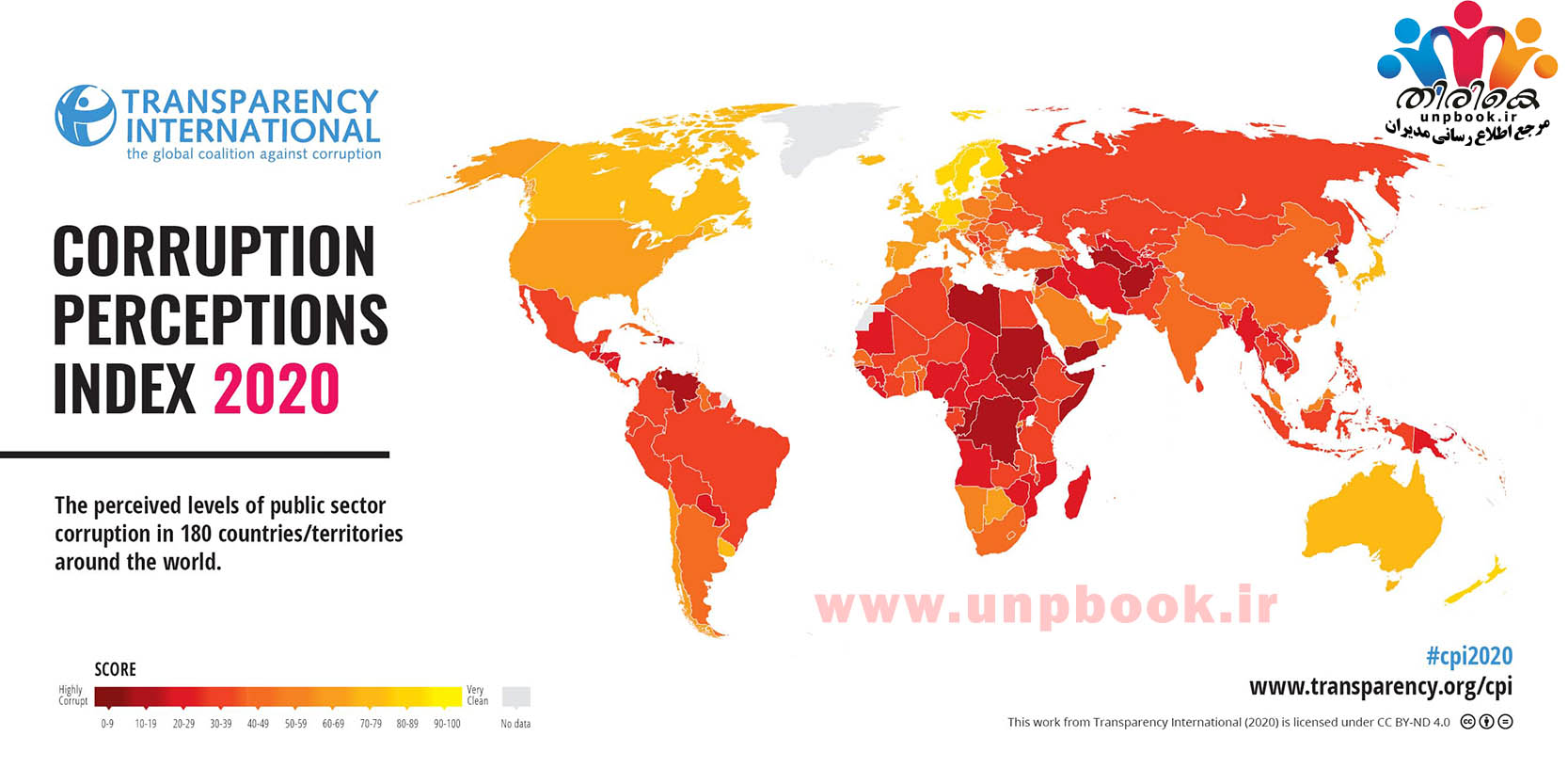

شاخص ادراک از فساد CPI

شاخص Corruption Perception Index (که به اختصار CPI نیز گفته میشود)، مهمترین و مطرحترین شاخصی است که در حوزهی فساد به صورت بینالمللی شناخته شده است.

این شاخص توسط مهمترین و بزرگترین سازمان مردم نهاد (NGO) بینالمللی در حوزهی مبارزه با فساد، یعنی سازمان شفافیت بینالمللی (Transparency International)، و از سال ۱۹۹۵ به صورت سالیانه تهیه شده و منتشر میگردد. دامنهی شمول کشورها در این فهرست از سال اول ۴۱ کشور و در آخرین نسخه از این شاخص در سال ۲۰۲۰ به ۱۸۰ کشور رسیده است.

ممکن است برخی از منابع در برخی سالها رتبه و امتیازی را برای برخی کشورها منتشر نکنند (مثلاً بهدلیل فقدان اطلاعات قابل اعتماد در آن سال). لذا شاخص CPI در هر سال تنها برای کشورهایی محاسبه میشود که حداقل در ۳ مورد از منابع مذکور امتیاز داشته باشند. برای مثال در گزارش سال ۲۰۲۰، ایران تنها در ۷ منبع (از ۱۳ منبع) دارای امتیاز بوده است.

همچنین وضعیت کشورهای منطقه و مقایسه با ایران را نیز میتوان در تصویر زیر مشاهده کرد:

رتبهی بینالمللی ایران در شاخص CPI در طول سالهای مختلف نوسان زیادی داشته است. نمودار زیر این رتبه را در بستر زمان نمایش میدهد. طبیعی است که هر چقدر این عدد کمتر باشد، یعنی رتبهی ایران در جایگاه بالاتر و بهتری قرار دارد:

از سوی دیگر اما رتبهی بینالمللی، نمیتواند به خوبی وضعیت مبارزه با فساد در کشور را نمایش دهد؛ چرا که از یک طرف تعداد کشورهایی که هر ساله مورد ارزیابی قرار گرفتهاند تغییر کرده (بیشتر شده)، و از طرف دیگر رتبهی ادراک از فساد ایران نه فقط متأثر از تلاش ایران در زمینه مبارزه فساد خود بوده، بلکه به میزان زیادی متأثر از تغییر وضعیت سایر کشورها نیز هست، چرا که با یک رقابت در این عرصه روبرو هستیم.

لذا در کنار رتبه، باید امتیاز خالص ایران در طول سالهای مختلف را نیز بررسی کنیم. نمودار زیر، تغییرات امتیاز کشورمان (به صورت درصد) را در طول سالهای مختلف نمایش میدهد. طبیعی است که این امتیاز هر چقدر بالاتر باشد، نشانگر وضعیت بهتر کشورمان است:

Afarin be feghat va efforty ke tooye buisnessetoon mizarin .

Arezooye movafaghiat daram baratoon.

Vaghan sepas gozaram. Haghyghatan service khili khubi darid

Vaghan sepas gozaram. Haghyghatan service khili khubi darid

سلام,

خیلی ممنون از زحمتی که کشیدید

پيگيرى واقعاً عالى، كيفيت عالى و ارسال به موقع، از تمام پرسنل سايت كمال تشكر رو دارم واقعا همه چيز عالى بود ممنونم، به همه پيشنهاد ميكنم حتماً از سايت خريد كنيد و خودتون ببينيد كه واقعاً همه چيز برنامه ريزى شده هست

واقعا از اینهمه دقت به نکات ظریف شگفت زده شدم. مشتری مداری همه جا رمز موفقیت است و باور کنید در آمریکا حرف اول و آخر رو همیشه مشتری میزنه. امیدوارم همیشه پیروز و موفق باشید.

واقعا از اینهمه دقت به نکات ظریف شگفت زده شدم. مشتری مداری همه جا رمز موفقیت است و باور کنید در آمریکا حرف اول و آخر رو همیشه مشتری میزنه. امیدوارم همیشه پیروز و موفق باشید. . .

سلام

آرزوی موفقیت براتون دارم خیلی سایت خوبیه

ممنون پکیج هایتان فوق العاده هستند

نه زبان شکر را دارم و نه توان تشکر اما بر حسب وظیفه از شما خواستم تشکر ناچیز داشته باشم

بسیار خوش برخورد و خوش انصاف

بسیار بسیار راضی بودم بسیار اشخاص مودب و با شخصیت و قیمت مناسب

در مجموع خدماتتون عالیه.

خیلی ممنون بخاطر خدمات به موقع و کیفیت عالی.

بسیار منظم و هماهنگ هستین

خیلی لذت بخشه که از شما کمک میگیرم چون پشتیبانی تون واقعا دل سوزانه پاسخ می دهند.

واقعا از ته قلبم از شما ممنونم! از سرویس و سرعت عمل شما خوشحال و راضی هستم و حتما باز از شما خرید میکنم و به همه دوستانم معرفی میکنم

با سپاس فراوان از تیم پشتیبانی

واقعا از ته قلبم از شما ممنونم!

متشکرم جهت ارائه سفارشم که به نحو احسنت انجام گرفت. تمام زوایای یک سفارش اینترنتی از تماس، نحوه برخورد و کیفیت محصول با بالاترین سطح ارزیابی رعایت شده و بینهایت ممنونم.