تبیین مفهومی مسئولیت اجتماعی شرکتها

مفهوم مسئولیت اجتماعی شرکتها Corporate social responsibility در دهه اخیر به پارادایم غالب و مسلط حوزه در برابر اجتماع و محیط اجتماعی را جزئی از استراتژی شرکتی خودمی بینند. این مفهوم موضوعی است که هماکنون در کشورهای توسعهیافته و کشورهایی با اقتصاد باز بهشدت از سوی تمامی بازیگرآنهمچون حکومتها، شرکتها، جامعه مدنی، سازمانهای بینالمللی و مراکز علمی دنبال میشود.

ﺳﺮﺗﻮ و ﮔﺮاف ﻣﺴﺌﻮﻟﯿﺖ اﺟﺘﻤﺎﻋﯽ ﺷﺮﮐﺖ را ﺗﻌﻬﺪ ﺳﺎزﻣﺎن ﻧﺴﺒﺖ ﺑﻪ ارﺗﻘﺎ رﻓﺎه ﺟﺎﻣﻌﻪ در راﺳﺘﺎي اﻫﺪاف ﺑﻨﮕﺎه میدانند. ﻫﻤﭽﻨﯿﻦ ﮐﻨﺖﻫﺎﺗﻦ و ﻣﺎريﻫﺎﺗﻦ بیتوجهی ﺳﺎزﻣﺎن ﻧﺴﺒﺖ ﺑﻪ ذﯾﻨﻔﻌﺎن برونسازمانی را ﻣﻮﺟﺐ ﺑﺮوز ﭘﯿﺎﻣﺪﻫﺎي ﻧﺎﮔﻮار ﺑﺮاي مصرفکنندگان ﮐﺎﻻي ﺑﻨﮕﺎه داﻧﺴﺘﻪ و ﺑﯿﺎن میدارند ﻣﺴﺌﻮﻟﯿﺖ اﺟﺘﻤﺎﻋﯽ رﯾﺸﻪ در آیندهنگری ﻣﺪﯾﺮﯾﺖ ﺑﻨﮕﺎه دارد. ﺑﺎ ﺗﺮﮐﯿﺐ اﯾﻦ دو ﺗﻌﺮﯾﻒ، ﻣﺴﺌﻮﻟﯿﺖ اﺟﺘﻤﺎﻋﯽ بنگاهها ﯾﺎ ﻣﺪﯾﺮان را میتوان ﭘﺎﺳﺨﮕﻮﯾﯽ و ﺑﺮآوردن ﺗﻮﻗﻌﺎت ذﯾﻨﻔﻌﺎن برونسازمانی در ﮐﻨﺎر ﺣﻔﻆ ﻣﻨﺎﻓﻊ ذینفعان درونسازمانی ﺗﻌﺮﯾﻒ ﮐﺮد (اﻣﯿﻨﯽ،1379).

مسئولیت اجتماعی نیز به معنای مسئولیت شرکت در پاسخگویی به پیامد فعالیتهایی است که جامعه را تحت تأثیر قرار میدهد. شرکت باید در اتخاذ تصمیمات، انجام فعالیتها و اجرای عملیات خود، منافع همهی ذینفعان را در نظر بگیرد. ذینفعان شرکت همهکسانی هستند که نتایج و پیامدهای تصمیمات و اعمال شرکتها بران تا اثر میگذارد. ذینفعان داخلی، کارکنان و سهامداران هستند که بهطور مستقیم تحت تأثیر تصمیمات و عملیات شرکت قرار میگیرند و ذینفعان خارجی شامل شهروندان، مشتریان، عرضهکنندگان، رقبا، دولت و نهادهای اجتماعیاند. توجه منافع ذینفعان و بهطورکلی جامعه، برای شرکت ضروری است و شرکت در برابر تمامی این ذینفعان مسئولیتهایی دارد (کیانی، 1393).

علیرغم تغییرات قابلملاحظه در ادبیات مسئولیت اجتماعی شرکتها، هنوز مشکلات ناشی از تعریف آنهم چنان باقی است (کلارکسون، 1995). به عقیده مرویک و وري (2003) هیچ تعریف مشخصی از پایندگی شرکت وجود ندارد و هر سازمان نیازمند آن است که تعریف خاص خود را طراحی کند، بهگونهای که براي اهداف و مقاصد آن مفید واقع شود. گرچه به نظر میرسد شرکت ها فرض میکنند پایندگی شرکت و مسئولیت اجتماعی شرکت مترادف و مبتنی بر فعالیت داوطلبانهاند که شامل توجه به اجتماع و محیطزیست میشود. مونتیل (2008) تعاریف متفاوت پایندگی شرکت و مسئولیت اجتماعی شرکت را موردبررسی قرار داده و به این نتیجه رسید که گرچه آنها از پیشینههای متفاوتی سرچشمه گرفتهاند، هردوی آنها به تطبیق مسئولیتهاي مالی با مسئولیت اجتماعی و محیطی شرکت، گرایش دارند. برخی از محققان پایندگی سازمان را همچون رویکردي براي مفهومسازی مسئولیت اجتماعی شرکت ها در نظر گرفتهاند. اگرچه مفهوم مسئولیت اجتماعی شرکتها بهطور وسیعی در تئوري و عمل بحث شده است، اما هنوز یک تعریف مفهومی پذیرفتهشده عام براي آن ارائه، نشده است (ترکر، 2009). تلاشهای افراد آکادمیک و حرفهای براي دستیابی به یک تعریف رضایتبخش و قابلقبول ناکام بوده است و هنوز هیچگونه توافق مشخصی روي تعریف مسئولیت اجتماعی شرکتها وجود ندارد. تعریف جامع مسئولیت اجتماعی شرکتها ناممکن به نظر میرسد، زیرا مسئولیت اجتماعی شرکتها براي هر یک از شرکت ها داراي معانی متفاوتی بستگی به سطح توسعه، آگاهی و جاهطلبی آنان دارد. علیرغم، ادبیات نسبتاً قوي از مسئولیت اجتماعی شرکت ها مسئولیت اجتماعی شرکت ها یک مفهوم وسیع و پیچیده در حال تکامل مستمر است که نگرش ها و ایدههای متنوعی را در برمیگیرد و دامنه و مرزهاي مفهومی آن در عمل به دلیل فقدان تعریف قوي و جامع عملیاتی بسیار موردبحث و مناقشه میباشد و تاکنون، هیچ تعریف پذیرفتهشده عمومی واحد از مسئولیت اجتماعی شرکتها وجود ندارد یا ارائه نشده است (گادفری و هاچ، 2007).

خاستگاه و تکامل مفهوم مسئولیت اجتماعی شرکت در جهان

در دهه 1970 گروههای دوستدار زمین و صلح سبز شکل گرفتند، بعد از گذشت سه دهه این گروهها و سایر سازمانهای غیردولتی در شمال آمریکا و اروپا، بهویژه در توسعه قانونگذاری و استانداردسازی برای موضوعات اجتماعی و زیستمحیطی نقش مهمی ایفا نمودند. بدین ترتیب مسئولیت زیستمحیطی شرکتی نخستین بار در میانه دهه 1970 مفهومی جهانی یافت. زمانی که مسئولیتپذیریهای اخلاقی شرکتهای چندملیتی، بهعنوان موضوعی برای مباحث اجتماعی مطرح شد و انتقادها نسبت به موضوعات ذکرشده در بالا افزایش یافت، هیئت بلند پایهای از سازمان ملل برای مطالعه نقش شرکتهای چندملیتی در توسعه و روابط بینالمللی شکل گرفت که بعدها باعث تأسیس و استقرار مرکز شرکتهای فراملیتی سازمان ملل و کاربر روی رفتار شرکتهای فراملی شد (کیانی، 1393). با گذر زمان، مفهوم اخلاق تجاری و پاسخگویی زیستمحیطی شرکتها رواج یافت و از دهه 1980 به بعد تمایل عمومی به تائید مسئولیتپذیری اجتماعی گستردهتر شد. برخی از عوامل سهیم در این تمایل، رسواییهای شرکتی و سرشت جهانی روزافزون فعالیتهای شرکتی بود. به هر ترتیب، در دهه 1980 بهویژه در عصر سیاستگذاریهای اقتصادی محافظهکارانه و به دنبال تلاش برای ایجاد ضوابط رفتاری از طریق سازمان ملل برای شرکتهای فراملیتی که بهصورت اولیه به حال خود رهاشده بودند، مقاومتهای عمدهای علیه شرکتهای فراملیتی ایجاد شد. در سال 1992 اجلاسی، با موضوع توسعه پایدار در ریودوژانیروی مکزیک (از سوی سازمان ملل) برگزار شد و درنهایت منجر به صدور اعلامیه ریو توسط سران ریو شد. این اعلامیه یک چارچوب معاهداتی درباره تغییرات اقلیم، یک چارچوب معاهداتی درباره تنوع زیستی، تأسیس صندوق اعانات زیستمحیطی بانک جهانی و 21 برنامه برای اجرا بود. اگرچه حکومتها (بهویژه کشورهای توسعهیافته) عامل کاهش فقر و به حداقل رساندن تأثیرات زیستمحیطی فعالیتهای اقتصادی هستند، اما این برنامه تأکید کرد که تمامی بخشها میتوانند در از بین بردن فعالیتهای غیر پایدارانه مشارکت کنند و از طریق تشکیل شورای تجارت برای توسعه پایدار، جامعه تجاری پذیرای مسئولیتش از طریق گفتگو درباره موضوعات زیستمحیطی، اقتصادی و اجتماعی شد (استاندارد ایزو، 2004). در دهه 1990 شرکتهایی که درگیر تولید و بازاریابی کالاها از طریق برونسپاری بینالمللی بودند، شروع به پذیرش ضوابط رفتار با کارگر، متناسب عرضهکنندگانشان و مقاطعهکاران کردند. این شرکتها به گزارشهای منفیای که آنها را محاصره کرده بود، پاسخ دادند. گزارشهای مبنی بر ساعات کار غیرانسانی، حقوق بسیار کم، شرایط کار ناامن و غیربهداشتی، استفاده از کودکان در تولیدات پوشاک، کفش، اسباببازی و سایر موارد علیه این شرکتها وجود داشت. سراسر دهه 1990 و بعدازآن، دوران فوران و رشد قارچ گونه این ضوابط بود. این ضوابط مجادلات و سؤالات بیشماری را برانگیختند، سؤالاتی دربارهی نحوه تشخیص، کاربرد و اجرای این ضوابط، همچنین صلاحیت کسانی که امر تشخیص اجرای این ضوابط را بر عهده میگیرند، مکرراً مطرحشده است. این گسترش تأثیر مهمی بر مفهوم مسئولیت اجتماعی شرکتها گذاشت و بعضی از سازمانهای شناختهشده مرتبط با این موضوع، در اواخر دهه 1990 شکل گرفتند. رسواییهای مالی برخی از شرکتهای بزرگ فعال در بازارهای بورس چون انرون، نیز باعث شد که مفهوم مسئولیت اجتماعی شرکتها خیزشی دوباره بگیرد (استاندارد ایزو، 2004).

در جمعبندی میتوان گفت: اگرچه مسئولیت اجتماعی شرکتها دارای لیست رو به رشدی در دهه 1990 بوده است، اما این موضوع پدیده نوینی نیست و درواقع ریشههایش به زمانهای گذشته بازمیگردد. هرچند اشکال نخستین چیزی که امروز به نام مسئولیت اجتماعی شرکتها میشناسیم، غالباً دارای جنبههای قوی مذهبی، پدرسالاری و نوعدوستی بودند، ولی مفهوم نوین مسئولیت اجتماعی شرکتها مستقیماً بر روی افعال روزمره تجاری و تأثیر آن روی طیف ذینفعان متمرکز شده است. مفهوم جدید مسئولیت اجتماعی شرکتها در پاسخ به راههای نوین قواعدی در بازارهای جهانی(مانند استفاده از زنجیره عرضه جهانی)، تغییر رویکردی متفاوت به نظارت حکومتی و علیه ابزارهای قانونی داخلی شکلگرفته است. بعضی از ابزارهای بین حکومتی، قانون نرم، در رأس رفتارهای شرکتی قرار دارند؛ مانند اعلامیه سهبخشی ILO و معاهده جهانی سازمان ملل، دستورالعملهای تجارت چندملیتی OECD، مسئولیت اجتماعی شرکتها و اشکال جدیدش، ظاهراً پاسخی به خواست مردم مبنی بر اطمینان حاصل کردن از رفتار مسئولانه شرکتها میباشند (کیانی، 1393). هزاره جدید (قرن 21) تکامل مفهوم مسئولیت اجتماعی شرکتها، با توجه به فروپاشی و رسوایی مالی برخی شرکتها ازجمله انرون در اوایل قرن 21، بحث در خصوص جایگاه مسئولیت اجتماعی شرکتها در اقتصاد جهانی و بهویژه شرکتهای بینالمللی برای بهبود شرایط محیطی و اجتماعی افزایشیافته است. امروزه، مدیران شرکتها با وظیفهی پویا و چالشبرانگیز برای بهکارگیری استانداردهای اخلاقی اجتماعی برای مسئول بودن در قبال اعمال تجاری مواجهاند. افزایش فشار برای مسئولیت اجتماعی یکی از مهمترین چالشهای تجاری برای شرکت محسوب میشود. شرکتها، خصوصاً آنهایی که در بازارهای جهانی فعالیت دارند، درحالیکه به حداکثر کردن ارزش سهامداران را دنبال میکنند، بیشازپیش مستلزم تعادل و توازن عناصر اجتماعی، اقتصادی و محیطی تجاریشان هستند (یگانه و برزگر، 1391).

تاریخچه مسئولیت اجتماعی شرکتها در ایران

هرچند ﻣﻔﻬﻮم امروزی و ﻧﻮﯾﻦ ﻣﺴﺌﻮﻟﯿﺖ اﺟﺘﻤﺎﻋﯽ شرکتها در اﯾﺮان بهصورت ﺟﺪي ﺑﺮاي هیچیک از ﺑﺎزﯾﮕﺮان ذﮐﺮ ﻧﺸﺪه، اﻣﺎ اﯾﻦ ﻣﻔﻬﻮم ﺑﺮاي شرکتهای اﯾﺮاﻧﯽ در ﻗﺎﻟﺐ ﻣﻔﺎﻫﯿﻤﯽ ﭼﻮن وﻗﻒ، وامﻫﺎي ﻗﺮضاﻟﺤﺴﻨﻪ، ﻧﻘﺶ ﭘﺪرﺳﺎﻻري ﺻﺎﺣﺒﺎن ﺳﺮﻣﺎﯾﻪ، ﮐﻤﮏﻫﺎي ﺧﯿﺮﯾﻪ و … بهصورت ﻓﺮدي و ﺷﺨﺼﯽ ﺑﺮ ﭘﺎﯾﻪ ارزشهای اﺧﻼﻗﯽ و ﻋﺮﻓﯽ از ﮔﺬﺷﺘﻪ وﺟﻮد داﺷﺘﻪ اﺳﺖ.

اﮐﻨﻮن در اﯾﺮان ﻋﻮاﻣﻠﯽ ﭼﻮن آزادي ﻓﻀﺎي اﻗﺘﺼﺎدي و رقابتیتر ﺷﺪن ﺑﺮﺧﯽ ﺻﻨﺎﯾﻊ ﻣﻮﺟﺐ ﺷﺪه اﺳﺖ شرکتها ﺑﻪ ﻣﻘﻮﻻﺗﯽ ﭼﻮن ﻣﺴﺌﻮﻟﯿﺖ در قبال کارکنان، مصرفکنندگان و ﺟﺎﻣﻌﻪ ﺗﻮﺟﻪ ﮐﻨﻨﺪ و در ﺑﺮﻧﺎﻣﻪﻫﺎ و فعالیتهای ﺧﻮد ﻣﻨﺎﻓﻊ اﯾﻦ ذﯾﻨﻔﻌﺎن را ﻟﺤﺎظ ﻧﻤﺎﯾﻨﺪ. در ﺣﺎل ﺣﺎﺿﺮ، اﯾﻦ ﻣﻔﻬﻮم در ﺷﮑﻞ امروزی ﺧﻮد بهعنوان ﯾﮏ ﻣﻔﻬﻮم و ﻓﺮاﯾﻨﺪ ﻣﺪﯾﺮﯾﺘﯽ ﺑﺴﯿﺎر ﺗﺎزه و ﺟﺪﯾﺪ اﺳﺖ و شرکتها اﻏﻠﺐ در اﺑﺘﺪاي راه ﻫﺴﺘﻨﺪ. ﻫﻤﭽﻨﯿﻦ از یکسو ﺳﺎﺧﺘﺎر اﻗﺘﺼﺎدي – ﺻﻨﻌﺘﯽ ﺣﺎﮐﻢ ﺑﺮ ﻓﻀﺎي اﻗﺘﺼﺎدي- ﺳﯿﺎﺳﯽ اﯾﺮان بهگونهای اﺳﺖ ﮐﻪ شرکتها، اﻧﺠﺎم فعالیتهای ﻣﺴﺌﻮﻟﯿﺖ اﺟﺘﻤﺎﻋﯽ را ﻋﻼوه ﺑﺮ اﯾﻨﮑﻪ ﻫﺰﯾﻨﻪ بهحساب ﻣﯽآورﻧﺪ، ﺑﺎﻋﺚ ﺟﺎ ﻣﺎﻧﺪن از ﻓﻀﺎي رﻗﺎﺑﺘﯽ میدانند و از ﺳﻮي دﯾﮕﺮ، ﺑﺴﯿﺎري از شرکتها حداقلهای ﺣﻘﻮق ﮐﺎرﮐﻨﺎن و مصرفکنندگان و در شرکتهای دوﻟﺘﯽ ﺣﻘﻮق ﺳﻬﺎﻣﺪاران و ﻣﺎﻟﮑﺎن را ﻧﯿﺰ رﻋﺎﯾﺖ نمیکنند. در اﯾﻨﺠﺎﺳﺖ ﮐﻪ ﻧﻘﺶ ﺣﮑﻮﻣﺖ ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ اﯾﻨﮑﻪ از اﺑﺰارﻫﺎي ﺑﺴﯿﺎر ﮔﺴﺘﺮده و ﻣﺘﻨﻮﻋﯽ ﺑﺮﺧﻮردار اﺳﺖ، اﻫﻤﯿﺖ ﭘﯿﺪا میکند و میتواند شرکتها را ﺑﻪ رﻋﺎﯾﺖ اﯾﻦ ﺣﺪاﻗﻞﻫﺎ ﺗﺮﻏﯿﺐ ﮐﻨﺪ (کیانی، 1393).

رویکردها و نظریههای مسئولیت اجتماعی شرکتها

بحران مالی جهانی اخیر، زنگ بیدارباش برای بازبینی اساسی تحقیقات در کلیهی حوزههای تجاری و اقتصادی ازجمله تحقیقات حسابداری است. شکاف بین روششناسی پژوهشهای دانشگاهی حسابداری و ضعف نظری برای درک ارتباط بین حسابداری و محیط اقتصادی سیاسی، سبب شد پیشنهادهایی درزمینهی تغییر الگوها و مسیر تحقیقات برای کمک به درک و شناخت حسابداری در پاسخ به بحرانها و مشکلات محیط اقتصادی و سیاسی ارائه شود. بررسی روند نظریههای حسابداری در پژوهشهای دانشگاهی بهوضوح میتواند بیانگر چگونگی تغییرات محتوای تحقیقات حسابداری و قوتهای بنیانهای نظری بهکاررفته در آنها است. بهطورکلی سه رویکرد در مورد مفهوم مسئولیت اجتماعی شرکتها وجود دارد.

نظریه اول یا نظریه کلاسیک

نظریه اول از تئوری کلاسیک اقتصادی منشأ میگیرد. طبق این مفهوم شرکت فقط و فقط یک هدف دارد و آن به حداکثر رسانیدن سود و بهتبع آن حداکثر نمودن ثروت سهامداران است. البته این موضوع تا جایی پذیرفتهشده و قابل حمایت است که در جهت تلاش برای رسیدن به هدف چارچوبی اخلاقی و حقوقی وجود داشته باشد. این شکل از مفهوم مسئولیتهای اجتماعی شرکتها بهوسیلهی میلتون فرید من در سال 1962 میلادی در قالب عبارات زیر ارائهشده است: «… تنها یک مسئولیت اجتماعی برای مؤسسات وجود دارد که آنهم استفاده از منافع موجود و بهکارگیری آنها در فعالیتهای برنامهریزیشده جهت افزایش سود است، البته مادامیکه مؤسسه تحت مقررات تعیینشده فعالیت نماید یعنی رقابت آزاد بدون فریب و حیله …».

بهطورکلی دیدگاه کلاسیک با مرحله سیر اول تاریخی منطبق است. این دیدگاه مسئله اصلی بنگاه اقتصادی بایستی (حداکثر سازی سود و منافع بلندمدت) سازمان باشد. بهعبارتدیگر سازمانها بایستی به دنبال کسب سود خود بوده و مستقیماً نسبت به هدفها و مسائل اجتماعی نداشته باشد. انتقادهای وارده به این مکتب این است تنها به دنبال سود بودن باعث فعالیتهای غیراخلاقی مانند از بین رفتن ارزشهای انسانی مثل محبت، عدالت دوستی، سخاوت و سایر جنبههای اخلاقی افراد میشود و گروهی دیگر معتقدند که اگر به سازمانها اجازه هرگونه فعالیت داده شود و هیچ محدودیتی برای آنها در نظر نشود رقابت آزاد، خود باعث از بین بردن خود شده را به ارمغان میآورد.

نظریه دوم یا دیدگاه مسئولیتپذیری

این رویکرد در دهه 1970 میلادی در رابطه با به حداکثر رساندن سود موردتوجه قرار میگیرد. طبق این نظریه مدیران شرکتها باید تصمیماتی اتخاذ کنند که حقوق سهامداران، کارکنان و مشتریان عرضهکنندگان کالاها و خدمات و عامه مردم تعادل ایجاد کند. درنتیجه باید یک ائتلاف و هماهنگی بین منافع و ملاحظات ایجادشده که این ائتلاف تنها راهی است که شرکتها را از هدف حداکثر نمودن سود درازمدت مطمئن میسازد (کیانی، 1393). بهطورکلی بر اساس دیدگاه مدیران باید نسبت به گروههای خاصی که روی سازمان تأثیر میگذارد یا میتواند روی منافع و اهداف سازمان مؤثر باشد مسئولیت کنند. گروههای فوق عبارتنداز: صاحبان سهام مشترک، سازمانهای دولتی رقبا، اتحادیههای کارگران، کارکنان مواد اولیه، اعتباردهندگان و…

نظریه سوم یا دیدگاه عمومی

بر اساس نظریه سوم سود نقطه پایانی اهداف مؤسسه نیست و مدیران اجرایی شرکتها پس از کسب سود یا مشکل خواستههای کارکنان برای افزایش سود، لزوم اجرای طرحهای توسعه، درخواست قیمتهای پایینتر از جانب مشتریان و افزایش کیفیت محصولات، سود سهام بیشتر برای سهامداران و غیره روبرو میشوند. در این حالت تصمیمگیریهای سازمانی لازم است بهجای تلاش در جهت حداکثر نمودن سود به دنبال کسب سطح مناسبی باشد که طی آنهم سود کسب شود و همسطح مطلوبی از اقدامات اجتماعی تأمین گردد. تغییر از نظریِه دوم به نظریه سوم مسئولیت اجتماعی مؤسسات تجاری بر مبنای منافع سهامداران به یک مفهوم گستردهتر میباشد؛ یعنی در نظریه دوم ملاک ایجاد سود برای سهامداران بود که با حقوق دیگر گروههای علاقهمند از قبیل مشتریان، کارکنان و … مرتبط میشد درصورتیکه نظریه سوم بر این تأکید دارد که مسئولیت مؤسسات تجاری در قبال تمامی افراد ذینفع بوده و نیز سود و زیان تنها بهعنوان یکی از نتایج فعالیتهای آنها محسوب میشود و باید تصمیمات سازمانی بر اساس آن دسته از راهکارهایی که در اجتماع مسئولیت بیشتری به وجود میآورد اتخاذ گردد. بدیهی است اکثر مؤسسات قادر به گسترش نظریات روشن از برتریهای اجتماعی هستند اما اغلب قادر به برنامهریزی در اموری که اکثریت اجتماع از آن استفاده ببرند نمیباشند، لذا بدون شناسایی و آگاهی دقیق از برتریهای اجتماعی اغلب نظریات در این زمینه ناشی از قضاوتهای ذهنی است. بر این اساس رسیدن به رفاه اجتماعی و اقتصادی که بر مبنای تئوری و ذهنیت استوار گردیده ممکن است منتج به تصمیمات مفیدی برای اجتماع نگردد. بهطورکلی دیدگاه عمومی، بنگاههای اقتصادی را بهعنوان شرکا دولت و سایر مؤسسات و نهادهای و جامعه تعریف کرده و معتقد است سازمان ملزم است تا در جهت حل مشکلات و مسائل جامعه و بهبود کیفیت زندگی مردم فعالیت کنند.

تغییر از رویکرد دوم به رویکرد سوم مسئولیت اجتماعی مؤسسات تجاری بر مبنای منافع سهامداران به یک مفهوم گستردهتر میباشد؛ یعنی در رویکرد دوم ملاک ایجاد سود برای سهامداران بود که با حقوق دیگر گروههای علاقهمند از قبیل مشتریان، کارکنان و … مرتبط میشد درصورتیکه رویکرد سوم بر این تأکید دارد که مسئولیت مؤسسات تجاری در قبال افراد ذینفع بوده و نیز سود و زیان تنها بهعنوان یکی از نتایج فعالیتهای آنها محسوب میشود و باید تصمیمات سازمانی بر اساس آن دسته از راهکارهایی که در اجتماع مسئولیت بیشتری را به وجود میآورد اتخاذ گردد.

مدلهای مسئولیت اجتماعی

بهطورکلی مدلهای مختلفی جهت تبیین مسئولیت اجتماعی شرکتها در مقابل ذینفعان وجود دارد ولیکن مسئولیت اجتماعی هر شرکت با توجه به اینکه دارای خصوصیات منحصربهفرد خود میباشد و این خصوصیات تأثیرگذار بر دیدگاهها و نحوه عملکرد و استراتژیهای مسئولیت اجتماعی آنها میباشند. حرکت به سمت نهادینه کردن مسئولیت اجتماعی شرکت در نظام راهبری شرکتها میبایست بافرهنگ سازمانی، چشمانداز و استراتژیهای بلندمدت شرکت در یک راستا باشد تا اجرای برنامههای مسئولیت اجتماعی بهصورت یک برنامه هزینهبر، از سوی کارکنان و سهامداران تلقی نگردد. بهطورکلی مدلهای مختلفی جهت تبیین مسئولیت اجتماعی شرکتها در مقابل ذینفعان وجود دارد.

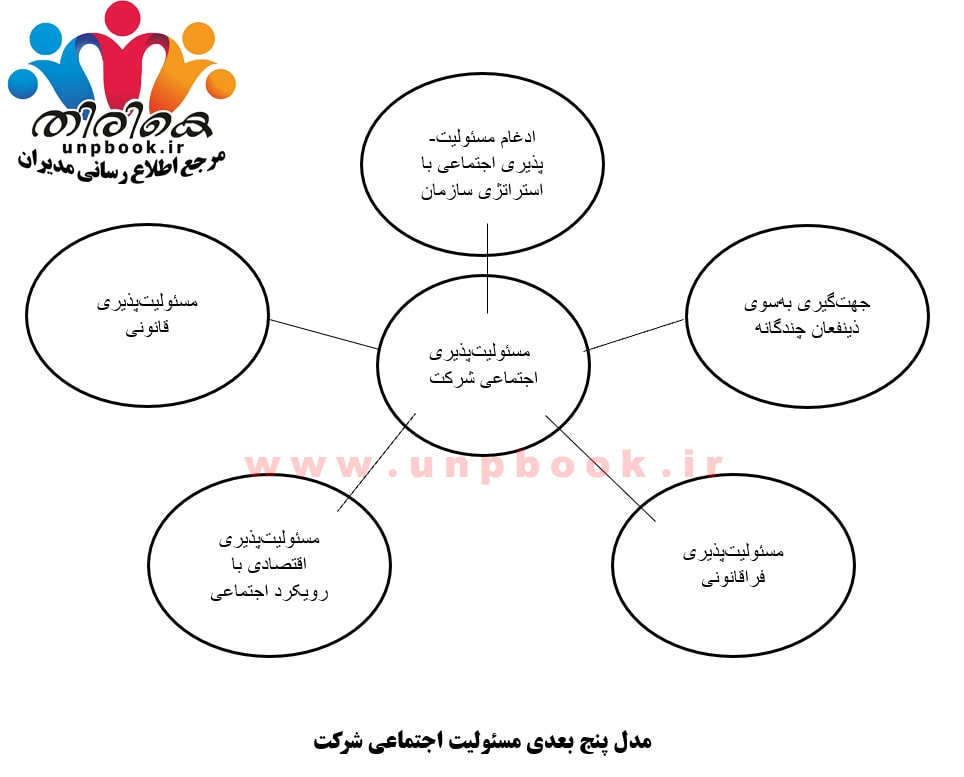

مدل پنج بعدی مسئولیت اجتماعی شرکتها

بر اساس این مدل ابعاد 5 گانه که هر بعد دارای شاخصهای مربوط به خود میباشد و بهراحتی قابل تطبیق با مدلهای تعالی سازمانی میباشد مورد بررسی قرار میگیرد. در این خصوص توجه به چگونگی اطلاعرسانی و تعامل با ذینفعان و چگونگی ارتباطات ذینفعان با شرکت از اهمیت زیادی برخورداری میباشد.

مدل سهبعدی مسئولیت اجتماعی کارول

کارول معتقد است که سازمانها از چهار دسته مسئولیت اجتماعی برخوردارند. اقتصادی، حقوقی، اخلاقی و سایر مسئولیتها. مسئولیتهای اقتصادی از مسئولیتهای اولیه سازمانها میباشد که همان سودآوری است. مسئولیتهای حقوقی اشاره به این دارد که سازمانها بایستی در چارچوب قوانین و مقررات جامعه فعالیتهای اقتصادی خود را انجام دهند. سومین مسئولیت سازمانها مسئولیت اخلاقی است که بر اساس آن از سازمانها انتظار میرود که ارزشها و هنجارهای جامعه را مدنظر داشته باشند و به آنها احترام بگذارند و درنهایت سایر مسئولیتها اشاره به فعالیتهای داوطلبانه و انسان دوستانه سازمان دارد. کارول همچنین معتقد است که سازمانها برای انجام مسئولیت اجتماعی خود از چهار نوع استراتژی استفاده میکنند.

- استراتژی تدافعی: سازمان تلاش میکند که با استفاده از حربههای مختلف از انجام مسئولیت خود شانه خالی کند.

- استراتژی واکنشی: سازمانها تنها درزمانی که توسط عوامل خارجی مجبور میشود به مسئولیت اجتماعی خود عمل میکند.

- استراتژی انطباقی: سازمان بدون آنکه از سوی عوامل خارجی تهدید شده باشد مسئولیت خود را انجام میدهد.

- استراتژی اثرگذار: سازمان تعهد اخلاقی را پذیرفته و بامیل و رغبت و در جهت خدمت، به انجام آن اقدام میکنند (کیانی،1393).

مدل دوایر متقاطع

چارچوب مدل هرمی کارول کامل نمیتواند طبیعت قلمروهای مسئولیت اجتماعی شرکت را بهطور کامل ارائه کند و ارتباط متقابل بین آنها را بهطور کامل به تصویر بکشد قلمروهای مسئولیت اجتماعی شرکت در تعامل باهم قرار دارند و یکی از ویژگیهای چرائی ناپذیر مسئولیت اجتماعی شرکت همان ارتباط متقابل است. بر این اساس، مدل دوایر متقاطع میگوید که مسئولیتهای مختلف با یکدیگر روابط پویا و متقابل دارند و بهطور خاص مسئولیت اقتصادی، اساسیترین مسئولیت نیست و همچنین، اقدامات اقتصادی در راستای مسئولیت اجتماعی شرکت اهمیت کمتری نسبت به سایرین ندارد. بهعبارتدیگر مسئولیتهای قانونی، اخلاقی و بشردوستانه به همان اندازه مسئولیت اقتصادی برای کسبوکار اهمیت دارد.

مدل دوایر متحدالمرکز

این مدل شبیه مدل هرمی است که در یک نظر نقش اقتصادی کسبوکار، هسته اصلی مسئولیت اجتماعی است. همچنین، شبیه مدل دوایر متقاطع است که به روابط متقابل بین قلمروهای مسئولیت اجتماعی شرکت توجه دارند اما نسبت به سایر قلمروها از اهمیت بیشتری برخوردار نیست. در مقابل مسئولیتهای بشردوستانه بیشترین اهمیت رادارند اما این مسئولیت نیز باید با توجه قلمرو اقتصادی انجام شود. در این مدل هر عضو دایره داخلی درعینحال عضو دایره گستردهتر بیرونی است، اما این رابطه برعکس نیست (کیانی، 1393).

تئوریهای رایج در تحقیقات مسئولیت اجتماعی شرکتها

ﺑﺎ ﺗﻮﺟﻪ ﺑﻪ ﺗﺤﻘﯿﻖ ﻓﺮوﻏﯽ و ﻫﻤﮑﺎران (1387)، ﺳﻪ ﺗﺌﻮري را میتوان درزمینهٔ ﻋﻠﻞ و انگیزههای اﻓﺸﺎي اﻃﻼﻋﺎت ﻋﻤﻠﮑﺮد اﺟﺘﻤﺎﻋﯽ شرکتها ﻣﻄﺮح ﻧﻤﻮد: ﺗﺌﻮري ﻣﺸﺮوﻋﯿﺖ، ﺗﺌﻮري اﻗﺘﺼﺎد ﺳﯿﺎﺳﯽ و ﺗﺌﻮري ذيﻧﻔﻌﺎن. ﺑﺎﯾﺪ ﺗﻮﺟﻪ داﺷﺖ ﺗﺌﻮري ﻣﺸﺮوﻋﯿﺖ و ﺗﺌﻮري ذيﻧﻔﻌﺎن ﺑﺮ ﻣﺒﻨﺎي ﺗﺌﻮري اﻗﺘﺼﺎد ﺳﯿﺎﺳﯽ بنانهاده شدهاند.

ﺗﺌﻮري اﻗﺘﺼﺎد ﺳﯿﺎﺳﯽ

ﺗﺌﻮري اﻗﺘﺼﺎد ﺳﯿﺎﺳﯽ را میتوان از دو جنبهی ﮐﻼﺳﯿﮏ و طبقهی ﻣﺘﻮﺳﻂ موردبررسی قرارداد. اﻗﺘﺼﺎد ﺳﯿﺎﺳﯽ ﮐﻼﺳﯿﮏ، ﺗﻀﺎد ﻣﻨﺎﻓﻊ، ﻧﺎﺑﺮاﺑﺮي و ﻧﻘﺶ دوﻟﺖ را در ﮐﺎﻧﻮن تجزیهوتحلیل ﺧﻮد ﻗﺮار میدهد. اﻗﺘﺼﺎد ﺳﯿﺎﺳﯽ طبقهی ﻣﺘﻮﺳﻂ، در ﻧﻈﺮ دارد اﯾﻦ ﻣﻮارد را ﺑﻪ ﻫﻤﺎن ﺻﻮرﺗﯽ ﮐﻪ ﻫﺴﺘﻨﺪ در ﻧﻈﺮ ﺑﮕﯿﺮﻧﺪ درنتیجه، اﯾﻦ ﻣﻮارد را از تجزیهوتحلیل مستثنا میکنند. اﻗﺘﺼﺎد ﺳﯿﺎﺳﯽ ﮐﻼﺳﯿﮏ ﻣﺪﻋﯽ اﺳﺖ مادامیکه اﻓﺸﺎي اﻃﻼﻋﺎت ﻣﺮﺑﻮط ﺑﻪ اﺛﺮات اﺟﺘﻤﺎﻋﯽ ﻓﻌﺎﻟﯿﺖ واﺣﺪ ﺗﺠﺎري بهصورت اﺧﺘﯿﺎري اﻧﺠﺎم ﺷﻮد، ﺗﻨﻬﺎ ﺑﺨﺸﯽ از ﻣﺸﺮوﻋﯿﺖ را تأمین میکند. ﻟﺬا اﯾﻦ دﯾﺪﮔﺎه ﺗﻤﺎﯾﻞ ﺑﻪ وﺿﻊ ﻗﻮاﻧﯿﻦ اﻓﺸﺎي اﺟﺒﺎري دارد. در اﯾﻦ دﯾﺪﮔﺎه دوﻟﺖ ﺑﺮاي اﻋﻤﺎل ﻣﺤﺪودﯾﺖ ﺑﺮاي سازمانها برگزیدهشده اﺳﺖ و دوﻟﺖ ﻣﺴﺌﻮل ﺣﻔﻆ ﻣﻨﺎﻓﻊ ﮔﺮوهﻫﺎي ﻓﺎﻗﺪ ﻗﺪرت ﺟﻬﺖ ﺣﻔﻆ ﻣﺸﺮوﻋﯿﺖ ﺳﺎزﻣﺎن بهعنوان ﯾﮏ ﮐﻞ میباشد (ﻓﺮوﻏﯽ و ﻫﻤﮑﺎران، 1387).

ﺗﺌﻮري ﻣﺸﺮوﻋﯿﺖ

ﺗﺌﻮري ﻣﺸﺮوﻋﯿﺖ ﺑﯿﺎنﮐﻨﻨﺪهي اﯾﻦ اﺳﺖ ﮐﻪ ﺳﺎزﻣﺎن ﺗﺎ زﻣﺎﻧﯽ ﮐﻪ ﺟﺎﻣﻌﻪ ﺑﻪ آن ﻣﺸﺮوﻋﯿﺖ میبخشد ﻗﺎدر ﺑﻪ اداﻣﻪ فعالیتهای ﺧﻮد ﺧﻮاﻫﺪ ﺑﻮد. ﺑﻪ ﻋﺒﺎرﺗﯽ ﻗﺮارداد اﺟﺘﻤﺎﻋﯽ ﺑﯿﻦ شرکتها و تکتک اﻋﻀﺎي ﺟﺎﻣﻌﻪ وﺟﻮد دارد. ﺟﺎﻣﻌﻪ بهعنوان ﻣﺠﻤﻮﻋﻪاي از اﻓﺮاد ﺑﻪ سازمانها رﺳﻤﯿﺖ ﺑﺨﺸﯿﺪه و اﺧﺘﯿﺎر اﺳﺘﻔﺎده از ﻣﻨﺎﺑﻊ ﻃﺒﯿﻌﯽ و ﻧﯿﺮوي ﮐﺎر را میدهد. سازمانها از اﯾﻦ ﻣﻨﺎﺑﻊ اﺳﺘﻔﺎده ﮐﺮده و ﺿﻤﻦ ارائه ﮐﺎﻻ و ﺧﺪﻣﺎت ﺑﻪ ﺟﺎﻣﻌﻪ، ﺑﺮ روي ﻣﺤﯿﻂ اﺛﺮات ﻣﻨﻔﯽ ﻧﯿﺰ میگذارند. ﻣﺸﺮوﻋﯿﺖ ﻣﻨﺒﻌﯽ اﺳﺖ ﮐﻪ ﺣﯿﺎت ﺳﺎزﻣﺎن ﺑﻪ آن واﺑﺴﺘﻪ اﺳﺖ اﻣﺎ، ﺳﺎزﻣﺎن میتواند ﺑﺮ اﯾﻦ ﻣﻨﺒﻊ اﺛﺮ ﮔﺬاﺷﺘﻪ و ﯾﺎ آن را دستکاری ﮐﻨﺪ. ﺑﻪ ﻋﺒﺎرﺗﯽ، ﻣﺪﯾﺮان ﺑﺮاي ادامهی ﺣﯿﺎت ﺳﺎزﻣﺎن ﺗﻼش میکنند ﺑﻪ ﻫﺮ ﺷﮑﻠﯽ ﻣﺸﺮوﻋﯿﺖ آن را اﻓﺰاﯾﺶ دﻫﻨﺪ ﻟﺬا، از راﻫﺒﺮدﻫﺎﯾﯽ در اﯾﻦ زﻣﯿﻨﻪ اﺳﺘﻔﺎده میکنند. ﺑﺮﺧﯽ از اﯾﻦ راﻫﺒﺮدﻫﺎ ﺷﺎﻣﻞ ﻫﻤﺮاه ﺷﺪن ﺑﺎ اﻧﺘﻈﺎرات ﺟﺎﻣﻌﻪ، اﻓﺰاﯾﺶ ﻣﻨﺎﺑﻊ اﺟﺘﻤﺎﻋﯽ ﺳﺎزﻣﺎن ﻧﺴﺒﺖ ﺑﻪ ﻣﺨﺎرج اﺟﺘﻤﺎﻋﯽ، قرار دادن ﺳﯿﺴﺘﻢ ارزﺷﯽ ﺳﺎزﻣﺎن در راﺳﺘﺎي ﺳﯿﺴﺘﻢ ارزﺷﯽ ﺟﺎﻣﻌﻪ، ﺗﻮزﯾﻊ ﻣﻨﺎﻓﻊ ﺳﯿﺎﺳﯽ و ﯾﺎ اﺟﺘﻤﺎﻋﯽ و اﻗﺘﺼﺎدي ﻣﯿﺎن گروههای ﻣﺨﺘﻠﻒ از ﻣﺠﺮاي ﺳﺎزﻣﺎﻧﯽ ﺧﻮد، ﺗﻐﯿﯿﺮ رﻓﺘﺎر ﺳﺎزﻣﺎن ﯾﺎ ﺗﻐﯿﯿﺮ اﻧﺘﻈﺎرات ﺟﺎﻣﻌﻪ ﻣﺘﻘﺎﻋﺪ ﺳﺎﺧﺘﻦ آﺣﺎد ﺟﺎﻣﻌﻪ در ﻣﻮرد مسئولیتپذیر ﺑﻮدن ﺳﺎزﻣﺎن، ﺗﻐﯿﯿﺮ درك و ﯾﺎ اﻧﺘﻈﺎرات و ﯾﺎ ارزشهای اﺟﺘﻤﺎﻋﯽ، ﮐﺎﻫﺶ ﺗﻀﺎد ﻣﻨﺎﻓﻊ ﮔﺮوهﻫﺎي ﻣﺨﺘﻠﻒ ذﯾﻨﻔﻊ در ﺳﺎزﻣﺎن و ﺗﻐﯿﯿﺮ درك ﻋﻤﻮم ﺟﺎﻣﻌﻪ ﺑﺎ دور ﺳﺎﺧﺘﻦ ﺗﻮﺟﻪ آنها از ﻣﻮﺿﻮﻋﯽ ﮐﻪ باعث ﻧﮕﺮاﻧﯽ اﻓﺮاد میشود و جلبتوجه آنها ﺑﻪ ﺳﺎﯾﺮ ﻣﻮﺿﻮﻋﺎت اﺳﺖ. ﻫﺮﮔﻮﻧﻪ راﻫﺒﺮدي ﮐﻪ ﺗﻮﺳﻂ ﺳﺎزﻣﺎن اﻧﺠﺎم ﭘﺬﯾﺮد در ﺻﻮرﺗﯽ میتواند ﺑﺮ ﺟﺎﻣﻌﻪ اﺛﺮﮔﺬار ﺑﺎﺷﺪ ﮐﻪ اﻓﺸﺎي ﮔﺮدد و در اﺧﺘﯿﺎر ﻋﻤﻮم ﻗﺮار ﮔﯿﺮد (ﻓﺮوﻏﯽ و ﻫﻤﮑﺎران، 1387).

ﺗﺌﻮري ذﯾﻨﻔﻌﺎن

ﺗﺌﻮري ذینفعان ﺑﻪ دوشاخهی اﺧﻼﻗﯽ(دﺳﺘﻮري) در ﻣﻮﺿﻮع ﻧﺤﻮهي رﻓﺘﺎر ﺑﺎ ذینفعان و شاخهی ﻣﺪﯾﺮﯾﺘﯽ(اﺛﺒﺎﺗﯽ) در ﻣﻮﺿﻮع ﻣﺪﯾﺮﯾﺖ گروههای ذینفع ﺧﺎص تأکید دارد. در اﯾﻦ ﺗﺌﻮري، ﺳﺎزﻣﺎن ﺑﺮ اﺳﺎس اﻫﻤﯿﺖ گروههای ذینفع رابطهی ﺧﻮد را ﺑﺎ آن ﮔﺮوه ﻣﺪﯾﺮﯾﺖ میکند. ارائه اﻃﻼﻋﺎت، اﻗﺪام اﺻﻠﯽ اﺳﺖ ﮐﻪ میتواند ﺗﻮﺳﻂ ﺳﺎزﻣﺎن ﺑﺮاي ﻣﺪﯾﺮﯾﺖ و ﺗﻐﯿﯿﺮ ﻋﻘﺎﯾﺪ گروههای ذﯾﻨﻔﻊ و بهمنظور ﺳﻮد ﺑﺮدن از ﺣﻤﺎﯾﺖ و ﭘﺸﺘﯿﺒﺎﻧﯽ آنها ﯾﺎ ﻣﻨﺼﺮف ﮐﺮدن آنها از ﻣﺨﺎﻟﻔﺖ ﮐﺮدن ﺑﺎ ﺳﺎزﻣﺎن اﻧﺠﺎم ﮔﯿﺮد. اﯾﻦ اﻃﻼﻋﺎت عموماً ﺑﻪ دﻻﯾﻞ راﻫﺒﺮدي اﻓﺸﺎي میشوند و ﻧﻪ ﺑﺮ ﻣﺒﻨﺎي ﻣﺴﺌﻮﻟﯿﺖ ﺳﺎزﻣﺎن. ﻫﺪف ﺳﺎزﻣﺎن از اﻓﺸﺎي اﯾﻦ اﻃﻼﻋﺎت آن اﺳﺖ ﮐﻪ ﺳﺎزﻣﺎن ﺑﻪ گروههای ذﯾﻨﻔﻊ ﻧﺸﺎن دﻫﺪ ﻣﻄﺎﺑﻖ ﺑﺎ اﻧﺘﻈﺎرات آنها ﻋﻤﻞ میکند (ﻓﺮوﻏﯽ و ﻫﻤﮑﺎران، 1387).

ابزارهای اصلی مسئولیت اجتماعی و پایندگی شرکتها

کمیته ترویج مسئولیتپذیری اجتماعی کمیسیون اروپا اطلاعات پایهای را در خصوص ابزارهای اصلی مسئولیتپذیری اجتماعی که امروزه در دنیا مطرح هستند، فراهم میآورد. این ابزارها عبارتاند از: اصول راهبری، استانداردهای مدیریتی، گزارش دهی اجتماعی، برچسبها و سرمایهگذاری مسئولانه اجتماعی.

اصول راهبری

اصول راهبری مجموعهای رسمی و مطرح از اصولی هستند که استانداردهایی را برای رفتارهای بنگاه تعریف میکنند. امروزه با افزایش توجه عمومی به مسائل اجتماعی، زیستمحیطی و اخلاقی، تعداد این اصول و قواعد در جهان به طرز قابلملاحظهای افزایشیافته است. انواع این اصول را میتوان در قالبهای زیر دستهبندی کرد:

🔴-«اصول شرکتی» که بهصورت یکجانبه از سوی شرکتها انتخاب میشوند.

🔴-«اصول اتحادیهای» که توسط گروهی از شرکتهای فعال در یک صنعت خاص (مثلاً صنعت سیمان) انتخاب میشوند.

🔴-«اصول بینالمللی» که معمولاً در مذاکره با شرکای اجتماعی توسط بنگاهها برگزیده میشوند.

🔴-«اصول چند ذینفعی» که معمولاً در پی ابتکارات مشترک توسط شرکتها، اتحادیههای تجاری و سازمانهای غیردولتی اختیار میشوند.

🔴-«اصول مرجع» که معمولاً توسط سازمانهای غیردولتی یا اتحادیههای تجاری بهعنوان الگوی مرجع جهت استفاده و الگوبرداری شرکت تدوین میشوند.

🔴-«قواعد بین دولتی» که معمولاً توسط آژانسهای بینالمللی همچون ILG و OECD تدوین میشوند. این اصول و قواعد میتوانند دربارهی مسائل وسیعی همچون حقوق بشر و حقوق نیروی کار، رشوه و فساد مالی، سلامت و ایمنی مرتبط با استفاده از محصولات شرکت، مسائل محیطزیست و مواردی ازایندست سخن بگویند. بااینوجود، اصول اخلاقی عمدتاً در بنگاههای با حوزه عملکرد بینالمللی، مصداق بیشتری پیدا میکنند. قواعد اخلاقی، ابزارهای نوآورانه در ارتقا حقوق بشر، کار و محیطزیست هستند و بهویژه در خاتمه بخشی به ارتقاء، در محیطهایی که حکومت محلی در مبارزه با فساد ناتوان است، موفق عمل میکنند.

شرکتها این قواعد را بهعنوان یک ابزار مدیریت داخلی برای تصریح ارزشها و اصول اخلاقی که کسبوکار آنها بدان پایبند است، برمیگزینند. بهعلاوه، این اصول میتوانند در کنترل رفتار شرکای شرکت و آگاهسازی جامعه مصرفکننده نسبت به وفاداری شرکت به اصول اخلاقی استفاده شوند. برخی شرکتها قواعد اخلاقی را در پاسخ به فشارهای اتحادیههای تجاری، قوانین حکومتی، رقبا و سهامداران میپذیرند. برای مثال، شرکتهایی که محصولی را از جوامعی که در آن حقوق بشر ضعیف است وارد میکنند، با اتخاذ این اصول اخلاقی از انتقادات احتمالی نسبت به روش عملکرد خود در این جوامع جلوگیری میکنند. پایبندی به این قواعد اخلاقی، علاوه بر شهرت و اعتبار، موجب توسعه روابط شرکت با شرکای تجاری خود، ارتقا حکومتگری مطلوب و اجابت الزامات حقوقی، همچنین افزایش بهرهوری و کیفیت ناشی از محیط کار سالمتر میشود.

گزارش دهی اجتماعی

انتشار گزارشهای پایداری سنجی شرکتها، گزارشهای عملکرد اقتصادی، زیستمحیطی و اجتماعی سازمان، متناسب با افزایش توقع ذینفعان در اطلاع از نحوهی عملکرد بنگاه در این امور افزایشیافته است. گزارشهای پایداری سنجی از سیر تکاملی قابلتوجهی برخوردار بودهاند. از اواخر دههی 70 میلادی، در کشورهای توسعهیافته گزارش دهی جداگانه در خصوص عملکرد زیستمحیطی، بهداشت و ایمنی در محیط کار، در کنار سایر گزارشها، مرسوم بوده است. امروزه این گزارشها حوزههای دیگری چون توسعه پایدار، عملکرد اجتماعی و اخلاقی شرکتها را نیز در کنار مباحث زیستمحیطی پوشش میدهند. میبایست توجه داشت که گزارشهای پایداری سنجی، نقطه نهایی یک فرآیند هستند، فرآیندی که شامل گامهای مختلف است. در این گامها، حسابرسی یا اندازهگیری شامل جمعآوری و ارزیابی دادهها برای مقایسه عملکرد اجتماعی و زیستمحیطی بنگاه در قیاس با شاخص معین میشود، درحالیکه ممیزی با تضمین شامل اعتبارسنجی و ارزیابی اطلاعات تولید و ارائهشده در قالب گزارش است.

شاخصهای کلیدی عملکرد که تا به امروز در فرآیند حسابرسی و اندازهگیری مطرح بودهاند، عمدتاً مرتبط با مسائل زیستمحیطی هستند و توسعهی شاخصهای عملکرد اجتماعی بنگاه هنوز در دوران اولیهی خود به سر میبرند. برخلاف گزارش دهی مالی، حجم قابلتوجهی از گزارشهای پایداری سنجی بنگاهها را اطلاعات کیفی در برگرفته و این مسئله، موضوع اندازهگیری را مشکل کرده است. نخستین گزارشهای پایداری سنجی منتشرشده در دنیا از مؤلفههای محتوایی و شکلی بسیار محدودی برخوردار بودند، اما امروزه شاخصها و روشهای اندازهگیری گستردهتری شکلگرفته که مبنای مقایسه و ارزیابی بهتری را فراهم میآورند. از میان محرکهای عمدهای که مسئولیتپذیری اجتماعی بنگاهها را ترغیب میکنند، میتوان از فشار سهامداران و ذینفعان، الزامهای قانونی، مزیتهای رقابتی، تبلیغات و روابط عمومی یادکرد؛ بنابراین میتوان گفت که امروزه گزارشهای پایداری سنجی هم بهعنوان یک ابزار ارتباطی با ذینفعان درون و برونسازمانی و هم بهعنوان ابزار مدیریتی برای اتخاذ رویکرد نظاممند به توسعه پایدار و تدوین و اندازهگیری راهبردهای مرتبط با آن عمل میکنند. بااینحال، بسیاری از بنگاهها نسبت به گزارش دهی پایداری سنجی بدگمان هستند؛ چراکه فکرمیکنند شفافیت بیشتر در این عرصه بهجای آنکه از تعداد این پرسشها و بازخواستها بکاهد، عملاً منجر به طرح پرسشهای بیشتری از سوی ذینفعان میشود. البته بنگاههایی که به این نوع از گزارش دهی روی آوردهاند، به ارتقاء عملکرد کسبوکار و بهبود سیستمهای مدیریت کیفیت نائل آمدهاند.

برچسبها

مصرفکنندگان توجه روزافزونی به روشی که کالا و خدمات آماده و به بازار عرضه میشوند پیداکردهاند. درنتیجه، برچسبهای مختلفی در حوزههای اجتماعی، تجارت عادلانه و محیطزیست ایجادشده که توسط خود بنگاه، بخشهای صنایع، سازمانهای غیردولتی، نهادهای دولتی یا ترکیبی از همهی آنها منتشر میشوند. برچسبها ابزارهایی بازار محور هستند و مخاطب اصلی آنها جامعه مصرفکنندهی کالا و خدمات است. برچسبها تلاش میکنند از طریق تغییر در رفتار مصرفکنندگان و تأثیرگذاری بر تصمیم خرید مصرفکنندگان، خردهفروشان، تولیدکنندگان و تاجران به توسعهی پایدار کمک کنند. برچسبها نشانهها و علائمی هستند که بر بستهبندی کالاها، قفسهها و یا تابلوهای فروشگاهها ظاهر میشوند و بر این موضوع تأکیددارند که در تولید و ارائه این کالا یا خدمات، معیارهای مشخصی رعایت و محترم شمردهشده است. برچسبها میتوانند پوششدهندهی یک موضوع خاص، برای مثال کار کودکان یا حفظ جنگلهای طبیعی یا موضوعات چندگانه همچون شرایط کارکنان، تجارت عادلانه، توسعه محلی، حفاظت از اکوسیستم طبیعی و نظایر آن باشند. برخی برچسبها نیز صرفاً در یک صنعت خاص برای مثال فرش دستبافت، توپ فوتبال و پرورش گل … کاربرد دارند. برخلاف برچسبهایی که مرتبط با موارد ایمنی هستند، برچسبها یا اجتماعی و تجاری عادلانه، اطلاعاتی را دربارهی محتوا و ویژگیهای داخلی محصول به خریدار منتقل نمیکنند، بلکه بیشتر بر شرایط تولید و تجارت آن تأکیددارند. معیارها و الزامات لازم برای دریافت این برچسبها توسط سازمانهای برچسبزنی نظیر Fair Trade Labeling Organization یا Forest Stewarding Council و یا بازوهایی که دارای گواهی نمایندگی از سوی آنها هستند، انجام میشود. برچسبها راه بسیار آسانی برای ترجمهی دغدغههای اجتماعی و زیستمحیطی جامعه مصرفکننده به اقدامات مثبت و مسئولیتپذیری بنگاههای کسبوکار محسوب میشوند. برچسبها همچنین میتوانند بهعنوان یک ابزار رقابتی برای کسب سهم بازار توسط بنگاههایی که از آن همانند یک فرصت بهرهبرداری میکنند نگریسته شوند.

سرمایهگذاری مسئولانه

در سالهای اخیر، سرمایهگذاری مسئولانه طرفداران زیادی در میان سرمایهگذاران عمده در بازارهای جهانی پیداکرده است. منظور از سرمایهگذاری مسئولانه، ترکیب اهداف مالی سرمایهگذار با دغدغههای مرتبط با جامعه، محیطزیست و اخلاق است. سرمایهگذاری مسئولانه را میتوان در دو حوزه موردبررسی قرارداد: سرمایهگذاری مسئولانه خرد که اشاره به سرمایهگذاریهایی دارد که اشخاص با در نظر گرفتن ملاحظات و ارزشهای اجتماعی و زیستمحیطی، خود انجام میدهند. سرمایهگذاری مسئولانه نهادی که اشاره به چارچوبها و رویههایی دارد که از طریق آنها معیارهای زیستمحیطی و اجتماعی در سرمایهگذاری دخالت داده میشوند. امروزه سرمایهگذاری مسئولانه نهادی با استفاده از دو رویکرد اصلی پیگیری میشود: غربال سبد سرمایهگذاری و دخالت سهامداران. غربال سبد سرمایهگذاری و خروج ورود سهام به آن میتواند با ملاحظات اخلاقی، اجتماعی و زیستمحیطی توأم شود. معیارهای تصمیمگیری میتواند از نوع نفیکننده یا تجویزکننده باشد. برای مثال، میتوان بنگاههایی را که از معیار خاصی پیروی نمیکنند، از سبد سرمایهگذاری خارج کرد و در مقابل، بنگاههایی را که عملکرد زیستمحیطی مثبتی دارند در سبد گنجاند.

در کنار این نوع تصمیمگیری، روش دیگر، دخالت و تلاش مجدانه سهامداران بنگاه برای تأثیرگذاری بر رفتار اجتماعی و زیستمحیطی آن است، این تأثیرگذاری میتواند از طریق گفتگو با هیئتمدیره، حضور و تصویب آییننامه تا در مجامع عمومی و نشستهای سالانه و یا تهدید به خروج سهام، عملی و اجرا شود. در کشورهای توسعهیافته، صندوق سرمایهگذاری ایجادشدهاند که از غربالهای ذکرشده در بالا برای تشکیل سبد سرمایهگذاری استفاده میکنند. صندوقهای بازنشستگی در کشورهای اروپایی نیز قواعد مشابهی را در همین راستا به کار گرفتهاند. بورسهای معروف دنیا شاخصهای جداگانه را برای ارزیابی عملکرد اجتماعی و زیستمحیطی شرکتها تولید و منتشر میکنند و برخی از آنها، شرکتهایی را که قصد ورود به بورس رادارند، مجبور به تهیه گزارش ریسک اجتماعی و زیستمحیطی عملکرد شرکت برای خریداران بالقوهی سهام میسازند. با پیوند تعهدات زیستمحیطی و اجتماعی به تصمیمهای سرمایهگذاری، سرمایهگذاری مسئولانه به دنبال ایجاد یکپارچگی میان اهداف مالی سرمایهگذار با تأثیرات اجتماعی و زیستمحیطی بنگاه است. درصورتیکه این فشار مستقیماً از سوی سهامداران و مالکان بنگاه ایجاد شود، میتوان گفت که سرمایهگذاری مسئولانه یکی از کارآمدترین روشها برای تغییر رفتار و سوق دادن بنگاههای اقتصادی بهسوی مسئولیتپذیری اجتماعی است (کیانی، 1393).

عوامل حیاتی موفقیت و تداوم اجرای مدیریت دانش

ابعاد و مؤلفههای تشکیلدهنده مسئولیت اجتماعی

مسئولیت اجتماعی شامل سه بعد اقتصادی، اجتماعی و محیطزیست به شرح زیر است:

بعد اقتصادی

صداقت، کنترل و نظارت سازمان، توسعه اقتصادی جامعه، شفافیت، جلوگیری از رشوهخواری و فساد، انجام پرداختهای لازم به مقامات ملی و محلی، استفاده از تأمینکنندگان محلی، استخدام نیروی کار محلی و غیره.

بعد اجتماعی

حقوق بشر، حقوق کارگر، آموزش و توسعه کارگران محلی، کمک به تخصصهای مربوط به برنامههای جامعه و غیره.

بعد زیستمحیطی

رویکردهای احتیاطآمیز برای جلوگیری یا به حداقل رساندن عوارض نامطلوب، حمایت از اقدامات و ابتکاراتی که مسئولیت بیشتر زیستمحیطی را ترویج میدهند، توسعه و انتشار فناوریهای مطلوب و مساعد زیستمحیطی و غیره(کیانی، 1393).

گزارشگری و افشای مسئولیت اجتماعی شرکتها از رویکرد تئوری اثباتی

در کنار سایر نظریههای مختلف، برای توضیح و تبیین اینکه چرا شرکتها گزارشگری مسئولیت اجتماعی را بهطور داوطلبانه انجام میدهند، ازجمله مفید بودن تصمیمگیری، نظریه مشروعیت، نظریه ذینفعان، نظریه اقتصاد سیاسی، نظریه حسابداری اثباتی و فرضیه هزینه سیاسی پیشنهادشده است. بر اساس مطالعهی اولیه واتز و زیمرمن(1978)، چندین مطالعه تجربی بهطور مستقیم برای تثبیت شواهدی برای هزینه سیاسی بهعنوان توضیح توجیه رفتار و افشاهای اجتماعی شرکتها انجامشده است. گری (2001)، بیان داشت که برخی از مطالعات تجربی ارتباط قوی بین افشا، اندازه شرکت و نوع صنعت را نشان دادهاند. درواقع، ارتباط بین افشا و نوع صنعت ازنظر تجربی بسیار آشکار است. چنین نتایجی ادعا میشود که نظریه حسابداری اثباتی در حمایت از نظریه مشروعیت مطلوب هستند. اگر نظریهی حسابداری اثباتی، بهعنوان مبنایی برای توجیه چرایی مشارکت شرکتها در افشای اجتماعی رد میشود، پس لازم است بررسی بیشتری از بحثها و شواهد تجربی که در آن دوره رخداده است، به عمل آید. البته، بر اساس نظریهی واتز و زیمرمن، پاسخ اینکه چرا شرکتها یا مدیران آنها گزارشگری و افشای مسئولیت اجتماعی انجام میدهند، به دلیل منافع خودشان است و ازاینرو محققان باید به دنبال این باشند که چنین ادعایی را تشریح و تبیین کنند. رشد شرکتها از بعد ثروت و اندازهی دغدغههای بسیاری را در خصوص اثرات بالقوه شرکت موجب شده است و بهطور خاص به دلیل نفوذشان روی اشخاص، بازارها، محیط و دولتها، جنبش مسئولیت اجتماعی شرکتها در این شرایط ظهور پیداکرده است مبنی بر اینکه شرکتها بهطور بالقوه دارای تناقض بین منافع خودشان و خسارت یا زیان به سایر بخشها هستند. بهطور متداول، مسئولیت اجتماعی شرکتها بهعنوان مشارکت واحدهای تجاری برای رفاه اجتماعی و محیطی بیشتر با تأکید بر نگرش انسان دوستانه است و مشروعیت و پذیرش شرکتها در جامعه به اجرای رویههای مسئولیت اجتماعی شرکتها بستگی دارد و ارتباط بین مسئولیت اجتماعی شرکتها و عملکرد مالی شرکتها در بسیاری از مطالعات یافت شده است. از طرف دیگر، برخی ازجمله، گری بحثهای حسابداری اثباتی را در نوشتارها و مفروضات بنیادی چارچوب نظری مسئولیت اجتماعی شرکتها در نظر نگرفته و پیشنهاد دادهاند که نظریههای اثباتی دراینباره نیست که گزارشگری مسئولیت اجتماعی شرکتها چه باید باشد، بلکه درباره این است که چه هست و این نظریه مبنایی برای بهبود و تغییر توسعهی گزارشگری مسئولیت اجتماعی شرکتها پیشنهاد نمیشود.

البته، انتقادهای بسیاری نیز بر این دیدگاه وجود دارد. ازاینرو، تبیین چرایی افشای مسئولیت اجتماعی شرکتها با توجیه حسابداری اثباتی بهآسانی رد میگردد. شواهد نشان میدهد که تبیین حسابداری اثباتی با اتکا به شواهد تجربی تا حد زیادی برای حمایت از سایر نظریهها در توجیه افشاهای اجتماعی میتواند به کار گرفته شود و به نظر میرسد از این بعد، نظریه اثباتی حسابداری در مقولهی مسئولیت اجتماعی شرکتها بیشتر پذیرفتنی باشد. در کل، مروری بر مطالعات حسابداری اثباتی، به دلایل مختلف درک اندکی از رفتار افشای مسئولیت اجتماعی شرکتها نشان میدهد که بیانگر این واقعیت است که نظریه حسابداری اثباتی برای ارائه هرگونه شواهد به نفع حمایت از مدیریت شرکتها برای مشارکت در گزارشگری و افشا مسئولیت اجتماعی در گزارشهای سالانه ناکام بوده است. درواقع، نظریه اثباتی حسابداری نتوانسته است پایه نظری مناسبی برای توجیه و تبیین مسئولیت اجتماعی شرکتها در شرکتها باشد (حساس یگانه و برزگر، 1391).

گزارشگری اجتماعی، فرآیند انتقال اطلاعات مرتبط با تأثیرات اجتماعی و زیستمحیطی عملکرد اقتصادی سازمان به جامعه است. گسترش مسئولیتپذیری سازمان بر این موضوع دلالت دارد که مسئولیتهای سازمان ازآنچه درگذشته بوده، یعنی فراهم کردن پول برای سهامداران فراتر رفته است. تئوری مطرحشده در مورد مسئولیت اجتماعی شرکتها (تئوری مشروعیت، تئوری گروه ذینفع، تئوری اقتصاد سیاسی) همگی بیانگر این مطلب هستند که مدیران به دلایل مختلفی همچون کسب مشروعیت سازمانی و یا فشارهای گروههای ذینفع مایل به افشای اطلاعات اجتماعی سازمان هستند و لیدر تئوری اقتصاد سیاسی اعتقاد بر لزوم تدوین قوانین و استانداردهایی در این زمینه است. کشورهایی همچون انگلستان، آمریکا و استرالیا که در زمینه تحقیق در مورد مسئولیتهای اجتماعی سازمان تا پیشگام بودهاند، در این عرصه نیز دست به اقدام زده و استانداردها و قوانینی تدوین نمودهاند ولی در ایران باوجود اینکه طبق بند «ز» بیانیه مفاهیم نظری گزارشگری مالی، جامعه و نیازهای اطلاعاتی آنها مدنظر قرارگرفته است ولی عملاً در جهت رفع این نیاز اطلاعاتی اقدامی صورت نگرفته است (فروغی ومیرشمس، 1387). مطالعات و تحقیقات گسترده در اواخر سال 2002 توسط مؤسسه پرایس واتر هاواس در سطح بینالملل بیانگر این بود که قریب 70% مدیران ارشد بر این اعتقادند که نشان دادن مسئولیت اجتماعی شرکت در سودآوری فعالیتهای شرکت تأثیر به سزایی دارد.

مزایای مسئولیتپذیری اجتماعی شرکتها در تجارت

مزایای مسئولیتپذیری اجتماعی شرکت تا در تجارت عبارتاند از: (چاوش باشی، 1389)

بهبود عملکرد مالی

یک ارتباط واقعی و مثبت بین کاربرد مسئولیتپذیری اجتماعی در تجارت و عملکرد مالی شرکت تا وجود دارد. در دهه گذشته، بسیاری از مطالعات در این زمینه صورت گرفته است. مطالعه انجامشده در سال 2002 در دانشگاه دوپال (DePaul University) نشان میدهد که عملکرد مالی سازمانهایی که از مسئولیتپذیری اجتماعی بهرهمند بودند بسیار بهتر از سازمانهایی است که از این مهم برخوردار نبودهاند.

کاهش هزینههای عملیاتی

مسئولیتپذیری اجتماعی میتواند هزینههای عملیاتی را کاهش دهد. برای مثال، بهبود عملکرد محیطی از قبیل کاهش نشر گاز که موجب تغییر آبوهوا میشود و یا کاهش ورود آلایندههای شیمیایی به خاک در سطح منابع انسانی، برنامههای تثبیت و سایر برنامههای زندگی کاری که کاهش در کنارهگیری و افزایش حفظ و نگهداری نیروی کار را نتیجه میدهد و درنتیجه اغلب اعتبار اختصاصی سازمان ها به این منظور از طریق افزایش بهرهوری و کاهش هزینههای آموزش و استخدام ذخیره میشود.

تقویت اعتبار و برند شرکت

سازمانهایی که به مسئولیتپذیری اجتماعی توجه میکنند، میتوانند ازنظر تقویت شهرت و اعتبار سود کسب کنند. این اعتبار و شهرت در جامعه تجاری، موجب افزایش توانایی شرکت برای جذب سرمایه و مشارکت شرکا میشود.

افزایش فروش و وفاداری مشتریان

ازآنجاییکه تجارت، ابتدا باید شاخصهای کلیدی خرید مصرفکنندگان را از قبیل قیمت، کیفیت، ایمنی، در دسترس بودن و راحتی را برآورده کند، مطالعات نشان میدهند که تمایل برای خرید (نخریدن) بر پایه شاخصهای ارزش محور از قبیل پوشش آزادی کار کودکان، کاهش اثرات زیستمحیطی و آزادی در خرید افزایش مییابد.

افزایش بهرهوری و کیفیت

تلاش سازمان ها بر بهبود شرایط کاری است، کاهش اثرات محیطی یا افزایش بهکارگیری نیروی انسانی در تصمیمگیری، اغلب به افزایش بهرهوری منجر میشود. برای مثال، سازمانهایی که شرایط کاری را بهبود میدهند و کارکنان آنها در تصمیمگیری مشارکت میکنند، در میان سایر تولیدکنندگان، اغلب تجربه کاهش در تولید کالای ناقص، معیوب و فروخته نشده دارند.

افزایش توانایی برای جذب و نگهداری کارکنان

سازمانهای متعهد به مسئولیتپذیری اجتماعی بالا، اغلب در حفظ و نگهداری کارکنان، کاهش جابهجایی و تعهدات استخدام و هزینههای آموزش به نتایج مؤثری رسیدهاند.

کاهش مقررات دست و پاگیر

یکی از مزایای مهم مسئولیتپذیری اجتماعی، کاهش مقررات مکانی و محیطی و بهجای آن، تعیین برنامههای رسمی شناختهشده، ازجمله اختصاص پاداش به شرکتهایی است که فعالیتشان در راستای کاهش اثرات منفی زیستمحیطی، سلامت و ایمنی میباشد.

دستیابی به سرمایه

شرکتهای دارای مسئولیتپذیری اجتماعی بالا به سرمایههایی دست مییابند که دستیابی دیگران به آن سرمایه تا ممکن نیست.

دیدگاههای موافقان مسئولیتپذیری اجتماعی سازمان

مدیران در خصوص پذیرش و انجام مسئولیتپذیری اجتماعی خود دیدگاه تا و نظرات مختلفی دارند و ازاینرو در قبول آن دلایلی را هم بیان میکنند (الوانی وهمکاران،1377).

تغییر نیازها و توقعات عمومی

یکی از دلایل موافقت با مشارکت اجتماعی سازمانها این است که چون نیازهای عمومی و انتظارات جامعه از سازمان ها تغییریافته است، سازمان ها بایستی مشارکت بیشتری با جامعه داشته باشند. برای اینکه سازمان ها فاصله میان انتظارات جامعه و پاسخدهی خود را کم کنند و خود را با جامعه هماهنگ سازند، لازم است که بر میزان مشارکت اجتماعی خود بیفزایند. از طرف دیگر، این جامعه است که به سازمان اجازه و حق موجودیت میدهد. پس هرگاه احساس کند که سازمان به انتظارات و خواستههای او توجهی ندارد و یا در انجام آنها قصور میورزد، اجازه و حق ادامه فعالیت را از آن میگیرد.

حفظ منابع محدود

نکته مهم دیگر این است که با توجه به محدودیت منابع موجود در کره زمین، یک سازمان یا مؤسسه بایستی در حفظ آنها مسئولانه عمل کرده و در استفاده از آنها عاقلانه برخورد نماید. هرچند که برخی از منابع قابل بازیافت هستند اما این، دلیل نمیشود که در استفاده از آنها اسراف شود، چه، خود اتلاف منابع، هزینههای زیادی را به جامعه تحمیل میکند.

محیط اجتماعی بهتر

گرایش به ایجاد محیط اجتماعی بهتر، عامل دیگر توافق نسبت به مسئولیتپذیری اجتماعی سازمانهاست. مشارکت سازمان در حل مشکلات اجتماعی میتواند کمک زیادی در خلق کیفیت زندگی بهتر افراد باشد. بهعنوانمثال، وقتیکه سازمان ها به نیازهای کارکنانشان توجه داشته باشند، بهطور غیرمستقیم روی ثبات خانواده ها و نحوه زندگی آنها تأثیر میگذارند و این تأثیر موجب ایجاد زندگی بهتر برای افراد میگردد. جذب نیرو برایش ساده است، کارگرانی باکیفیت کاری بالا نصیبش میشود و خروج از خدمت و غیبت پرسنلش کم میگردد و درنهایت، تأثیر اجتماعیاش این خواهد بود که از میزان جرم و جنایت کاسته و محیط و جامعه بهتری را به وجود خواهد آورد.

حفظ منافع بلندمدت

نکته دیگر اینکه توجه بیشتر سازمان ها به مسئولیتپذیری اجتماعی باعث خواهد شد که منافع بلندمدت آنها تضمین شود. حتی وقتیکه هزینههای کوتاهمدت مسئولیتپذیری اجتماعی بالاست، نتایج بلندمدت آن مطلوب خواهد بود. منافع بلندمدت نتیجه طبیعی سازمانی با چهره مطلوب خواهد بود که رفتاری مسئولانه از خود نشان دهد. سازمانی که نسبت به جامعه، خود را مسئول نمیداند در آینده نمیبایست انتظاری به کسب سود بیشتر داشته باشد.

ممانعت از گسترش قوانین و مقررات دولتی

اگر سازمان ها به مسئولیتپذیری اجتماعیشان توجه داشته باشند، از گسترش قوانین و مقررات اقتصادی که دولت ها تعیین میکنند، کاسته میشود. قوانین و مقررات، هم آزادی جامعه و هم آزادی بنگاههای اقتصادی را کاهش میدهد. قوانین و مقررات باعث افزایش هزینههای اقتصادی شده، انعطاف در تصمیمگیری ها را محدود میکند. ازنظر کاری، آزادی در تصمیمگیری باعث میشود که سازمان، ابتکار خود را در مواجهه با نیروی جامعه و بازار حفظ کند.

تعادل بین مسئولیت و قدرت

از دیدی دیگر، مسئولیتپذیری اجتماعی سازمان ها میتواند عاملی برای توازن قدرت آنها باشد. سازمان از قدرت اجتماعی زیادی برخوردار است و این قدرت میتواند روی محیط، مصرفکنندگان، اوضاع جامعه و بسیاری از بخشهای دیگر اجتماعی تأثیر بگذارد؛ بنابراین لازم است که میزان قدرت سازمان ها با مقدار مسئولیتشان برابر باشد. اگر مسئولیت، از قدرت ناشی شده باشد، تعامل با نیروهای اجتماعی باعث میشود که این دو در بلندمدت به تعادل برسند. اگر سازمان از انجام مسئولیتپذیری اجتماعیاش شانه خالی کند، بهتدریج قدرت اجتماعیاش کاسته شده، توسط گروههای دیگر تصاحب میشود و یا دولت با استفاده از ابزارهای قانونی خود نیز فعالیت آن را محدود میکند.

وابستگی متقابل نظاممند

امروزه نظام اجتماعی بسیار پیچیده گردیده و وابستگی اجزاء آن به یکدیگر بسیار زیاد شده است، بهنحویکه فعالیتهای داخلی سازمان روی دنیای خارجی آن تأثیر میگذارد. در زمانهای گذشته نظام اجتماعی بهاندازهای ساده بود که در آن مؤسسات میتوانستند راه خود را بدون هیچگونه وابستگی به سایرین دنبال کنند و هیچگونه تهدید جدی هم در برخورد باکیفیت زندگی اعضاء جامعه نداشته باشند.

بهبود چهره عمومی

پاسخگویی اجتماعی، چهره عمومی سازمان را بهبود میبخشد و از سازمان یک سیمای مطلوب به جامعه عرضه میدارد. سازمان ها به دنبال این هستند که چهره عمومی خود را خوب جلوه دهند. بهطوریکه از این طریق بتوانند مشتریهای بیشتر، کارمندان بهتر و مزایای دیگر به دست آورند. چهره مطلوب داشتن نیز در بازار سرمایه خیلی مهم است. بهعنوانمثال، بانک ها به شرکت ها و سازمانهایی بیشتر وام و کمک مالی میکنند که در جامعه از چهره مطلوبی برخوردار باشند و افراد سرمایهگذار هم روی شرکتهایی سرمایهگذاری میکنند که ازنظر جامعه چهره مقبول داشته باشند.

تکامل و نسلهای مسئولیت اجتماعی شرکتها

مسئولیت اجتماعی شرکت ها از دهه 1950 در ادبیات آکادمیک موردبحث بوده و این مفهوم امروزه بهطور وسیعی در تحقیقات حسابداري و مدیریت موردتوجه می باد. با مروري بر روند تکامل مفاهیم آن واضح است که یک جنبش از نگرش اخلاقی– فلسفی به یک نگرش مدیریتی تمرکزیافته است و بهطور خاص در یک دهه اخیر، مبانی اخلاقی در تصمیمات مدیریتی رشد یافته و پایههای هنجاري را براي مسئولیت اجتماعی شرکتها فراهم کرده است. مسئولیت اجتماعی شرکتها بهطور قابلملاحظهای از ظهور اولیه آن در دهه 50 تاکنون تکاملیافته است و در طول این دوره، این مفهوم از رویههای ناهماهنگ و داوطلبانه به یک تعهد واضح و صریح در پاسخ به فشارهای ذینفعان توسعهیافته و بهتدریج به یک تعهد مستمر آنی تبدیلشده است. تاریخچه این مفهوم به پنج دهه گذشته برمیگردد. اولین مبانی مفهومی آن در سال 1950 توسط بوئن مطرح شد و بعدازآن در دهه 1960، ادبیات آن بهطور قابلملاحظهای توسط نویسندگان مطرح آن دوره دیویس، فردریک، مک گویر و والتن توسعه یافت. در دهه 1970 تعاریف و ابعاد آن توسط افرادي همچون استهی و کارول بسط داده شد. در دهه 1980، تعاریف اولیه کمتر توسعه داده شد و بیشتر کار محققان بر تحقیقات و چارچوبهای جایگزین تمرکز داشت. سپس در دهه 1990، مفاهیم مسئولیت اجتماعی شرکتها با تئوریهای جدید همچون تئوري ذینفعان، تئوري اخلاق کسبوکار و شهروندي شرکت توسعه بیشتري یافت که ازجمله افراد مطرح در این دوره، وود (1991) بود و تعریف جدیدي در این دوره بر ادبیات آن اضافه نگردید (بونستوپل،2011). بر اساس دیدگاه ویسر (2011) در کتاب خود میتوان تکامل مسئولیت واحدهای کسبوکار به پنج دوره (عصر) اقتصادي که داراي همپوشانی هستند، تقسیم کرد:

✔️- عصر حرص و طمع

✔️- عصر نوعدوستی و بشردوستی

✔️- عصر آشوب (سوء ارائه)

✔️- عصر مدیریت

✔️- عصر مسئولیت

هر یک از این عصرها نوعاً مراحل متفاوتی از تکامل مسئولیت اجتماعی شرکتها را به نمایش میگذارد که میتوان آنها را در مراحل تکاملی زیر خلاصه کرد:

مرحله 1: مسئولیت اجتماعی شرکت ها -تدافعی، در عصر حرص و طمع است بهگونهای که مسئولیتها و پایندگی شرکت ها بهطورمعمول محدود هستند و تنها اگر هنگامیکه بهعنوان یک سپر دفاعی براي ارزش سهام شرکت باشد، از آن استفاده میشود. ازاینرو، در این مرحله، وجود برنامههای داوطلبانه کارکنان براي ایجاد انگیزه و بهرهوری و هزینه برای کنترل آلودگی جهت جلوگیري از جریمه و مجازات، غیرمعمول نیست.

مرحله 2: مسئولیت اجتماعی شرکت ها –خیر خواهانه، در عصر انساندوستی از طریق کمکهای مالی و حمایتهای مالی براي فعالیتهای اجتماعی و زیستمحیطی باهدف توانمندسازي گروههای اجتماعی و سازمانهای جامعه مدنی است.

مرحله 3: مسئولیت اجتماعی شرکت ها -ترویجی (تبلیغاتی)، در عصر آشوب عمدتاً بهعنوان یک فرصت براي ارتقاء نام تجاري، تصویر و شهرت یک شرکت نگریسته میشود و یک ابزار تبلیغاتی تلقی میگردد.

مرحله 4: مسئولیت اجتماعی شرکت ها -استراتژیک، در عصر مدیریت براي فعالیتهای مسئولیت اجتماعی شرکت ها در واحدهای کسبوکار جهت پایبندي به اصول مدیریت زیستمحیطی و اجتماعی در چرخه فعالیتهای تجاري و تدوین توسعه خط و مشی، اهداف، برنامه ها و حسابرسی مسئولیت اجتماعی شرکت ها است.

مرحله 5: مسئولیت اجتماعی شرکت ها -دگرگونی، در عصر مسئولیت براي شناسایی و مقابله با علل ناپایداري از طریق نوآوري در مدلهای کسبوکار، دگرگونی فرایندها، محصولات و خدمات در سطح ملی و بینالمللی تمرکز دارد.

ازاینرو، درحالیکه مسئولیت اجتماعی شرکتها- استراتژیک در سطح خرد براي حمایت از مسائل اجتماعی و زیستمحیطی همراه با اجراي استراتژي شرکت و نه ضرورتاً تغییر استراتژي تمرکز دارد. مسئولیت اجتماعی شرکت ها- سیستماتیک در عصر مسئولیت روي درك و روابط درونی سیستمهای اجتماعی و محیطی در سطح کلان و تغییر دگرگونی استراتژي ها براي بهینهسازی پیامدهاي در سیستمهای انسانی و اکولوژیکی تمرکز دارد. درواقع، مسئولیت اجتماعی شرکت ها با رویکرد جدید و نوظهور در هزاره جدید کلیدي براي انجام تغییرات اساسی در سطح اشخاص، سازمانی و جامعه و اطمینان از توجه بهکلید تفاوت ها و تغییرات در سطح جامعه است و بهعنوان یک مدل جامع جدید در قالب مدل DNA واحدهاي کسبوکار به دنبال ایجاد ارزش حاکمیت مطلوب، مشارکت اجتماعی مناسب و یکپارچگی و امانتداری محیطی است؛ بنابراین، نسل جدید مسئولیت اجتماعی شرکت ها در عصر مسئولیت بهعنوان مدل DNA کسبوکار نوین به دنبال 4 هدف اساسی است:

🌏 ایجاد ارزش

🌏 حاکمیت شرکتی خوب

🌏 مشارکت اجتماعی

🌏 امانتداری محیطی

در این مدل پایندگی و مسئولیت واژهایی با تفسیر جدید و متفاوت اما مکمل عناصر مسئولیت اجتماعی شرکت ها به شمار میروند و ازاینرو منظر پایندگی بهعنوان یک مقصد نهایی در چالش ها مأموریت ها استراتژي و اهداف در نظر گرفته میشود که مدیران باید به دنبال ارائه راهحل، پاسخگویی، مدیریت و انجام اعمال مناسب در این مسیر باشند. درواقع، اعتقاد به راین است که نسل قبلی مسئولیت اجتماعی شرکتها ناکام بوده و مسئولیت اجتماعی شرکت ها نسل جدید در قالب جنبش پایندگی و مسئولیت بهعنوان DNA جدید کسبوکار شکلگرفته است و در حال تکامل است. بهطور خلاصه، در عصر مسئولیت، مسئولیت اجتماعی شرکت ها به دنبال توصیف چگونگی تغییرات سطح شخصی، سازمانی و اجتماعی و چالشهای مرتبط با آن در آینده کسبوکار در سطح حیاتی میباشد (ویسر،2011).

مسئولیت اجتماعی و ارزش شرکت

مسئولیت اجتماعی شرکتها موضوعی جديد در ادبیات و تحقیقات حسابداری به شمار رفته و از جنبههای مختلف توسط سرمايه گذاران، تحلیلگران، مديران و محققین موردتوجه قرارگرفته است. امروزه سهامداران خواهان سرمايه گذاری در شرکتهايی هستند که بهگونهای مناسب مسئولیتهای اجتماعی ر ا انجام میدهند (جلیلی و قیصری، 1939). با افزايش آگاهی زیستمحیطی و درنتیجه افزايش انتظارات از شرکتها، خطرات قانونی و اقتصادی بالقوهای وجود خواهد داشت که بازار سرمايه پاسخگوی آنها است. شرکتی که متعهد به ايفای مسئولیت اجتماعی خود است، بهصورت داوطلبانه درگیر فعالیتهای پرهزينه ای در جهت کاهش اثرات منفی فعالیتهای خود بر جامعه شده و سپس، صرفاً با اين هدف که خود را از ساير شرکتهای مشابه متمايز کند و از اين طريق ارزش بازار خود را افزايش دهد، در بازار کالا و بازار سرمايه واقعیت عمل خود را (فعالیتهای کنترل و جلوگیری از اثرات زیست محیطی) افشا خواهد کرد. سرمايه گذاران اکثراً به دنبال بیشینه کردن بازده ممکن برحسب سود سرمايه و سود تقسیمی بوده ولی افزايش نگرانی عمومی در خصوص اثرات اجتماعی و زیستمحیطی فعالیتهای شرکت شرايطی ايجاد میکند که در آن دو عامل ضروری جديد در تصمیم گیریهای سرمايه گذاری واردشده است. اولین مورد تحريم های سختگیرانه در برابر انواع خاصی از فعالیتهای شرکتها به دلیل نگرانی عمومی در مورد عوارض جانبی آنها است. مورد دوم افزايش تعداد سرمايه گذاران اخلاقگرا است که بر اين باورند بايد از سرمايه گذاری در گروه های خاصی از شرکتها که باعث آسیب های اجتماعی و يا خسارتهای زیستمحیطی میشود، اجتناب کرد. بنابراين ايفای مسئولیتهای اجتماعی نهتنها باعث کاهش خطرات احتمالی بهعنوانمثال (دعاوی حقوقی) برای شرکتها شده، بلکه باعث جذب سرمايه گذاران بیشتر و درنهایت افزايش ارزش آن میشود.

با سلام و بی نهایت تشکر از تک تک افرادی که در این مجموعه زحمت می کشند.

everything works perfect, thank you

ممنونم واقعا عالی و بی نظیر

بسیار و بسیار سپاس گذارم